Foram encontradas 40 questões.

3593471

Ano: 2025

Disciplina: Direito Financeiro

Banca: FUNDATEC

Orgão: Pref. Santo Augusto-RS

Disciplina: Direito Financeiro

Banca: FUNDATEC

Orgão: Pref. Santo Augusto-RS

Provas:

Com base nas disposições da Lei Complementar nº 101/2000 (Lei de Responsabilidade

Fiscal), analise as assertivas a seguir relativas à Lei Orçamentária Anual:

I. Todas as despesas relativas à dívida pública, mobiliária ou contratual, e as receitas que as atenderão, constarão da lei orçamentária anual.

II. A atualização monetária do principal da dívida mobiliária refinanciada não poderá superar a variação do índice de preços previsto na lei de diretrizes orçamentárias ou em legislação específica.

III. O refinanciamento da dívida pública constará de modo agregado na lei orçamentária e nas de crédito adicional.

Quais estão corretas?

I. Todas as despesas relativas à dívida pública, mobiliária ou contratual, e as receitas que as atenderão, constarão da lei orçamentária anual.

II. A atualização monetária do principal da dívida mobiliária refinanciada não poderá superar a variação do índice de preços previsto na lei de diretrizes orçamentárias ou em legislação específica.

III. O refinanciamento da dívida pública constará de modo agregado na lei orçamentária e nas de crédito adicional.

Quais estão corretas?

Provas

Questão presente nas seguintes provas

Analise as assertivas a seguir conforme a NBC TA 230(R1) – Documentação de

Auditoria e assinale a alternativa correta.

I. O auditor deve documentar discussões de assuntos significativos com a administração, os responsáveis pela governança e outros, não devendo incluir a natureza dos assuntos significativos discutidos e quando e com quem as discussões ocorreram.

II. O auditor deve montar a documentação em arquivo de auditoria e completar o processo administrativo de montagem do arquivo final de auditoria tempestivamente antes da data do relatório do auditor.

III. É necessário o auditor documentar separadamente (como em lista de verificação, por exemplo) a conformidade em assuntos já demonstrada por documentos incluídos no arquivo de auditoria.

IV. A elaboração tempestiva de documentação de auditoria suficiente e apropriada aprimora a qualidade da auditoria e facilita a revisão e a avaliação eficazes da evidência de auditoria e das conclusões obtidas antes da finalização do relatório do auditor.

V. Julgar a importância de assunto em auditoria exige análise exclusivamente subjetiva dos fatos e circunstâncias.

I. O auditor deve documentar discussões de assuntos significativos com a administração, os responsáveis pela governança e outros, não devendo incluir a natureza dos assuntos significativos discutidos e quando e com quem as discussões ocorreram.

II. O auditor deve montar a documentação em arquivo de auditoria e completar o processo administrativo de montagem do arquivo final de auditoria tempestivamente antes da data do relatório do auditor.

III. É necessário o auditor documentar separadamente (como em lista de verificação, por exemplo) a conformidade em assuntos já demonstrada por documentos incluídos no arquivo de auditoria.

IV. A elaboração tempestiva de documentação de auditoria suficiente e apropriada aprimora a qualidade da auditoria e facilita a revisão e a avaliação eficazes da evidência de auditoria e das conclusões obtidas antes da finalização do relatório do auditor.

V. Julgar a importância de assunto em auditoria exige análise exclusivamente subjetiva dos fatos e circunstâncias.

Provas

Questão presente nas seguintes provas

3593469

Ano: 2025

Disciplina: Direito Financeiro

Banca: FUNDATEC

Orgão: Pref. Santo Augusto-RS

Disciplina: Direito Financeiro

Banca: FUNDATEC

Orgão: Pref. Santo Augusto-RS

Provas:

- Lei 4.320/1964: Normas Gerais de Direito FinanceiroDecreto Sobre a Programação Orçamentária e Financeira - Lei 4.320 de 1964

Nos termos do artigo 39 da Lei Federal nº 4.320/1964, compõem a Dívida Ativa Não

Tributária, EXCETO:

Provas

Questão presente nas seguintes provas

3593468

Ano: 2025

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Santo Augusto-RS

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Santo Augusto-RS

Provas:

Em 31/12/2022, o Município de VMP apurou os seguintes valores relativos à execução das despesas orçamentárias:

Assinale a alternativa que apresenta o valor a ser inscrito em Restos a Pagar Não Processados (RPNP).

Provas

Questão presente nas seguintes provas

3593467

Ano: 2025

Disciplina: Contabilidade Geral

Banca: FUNDATEC

Orgão: Pref. Santo Augusto-RS

Disciplina: Contabilidade Geral

Banca: FUNDATEC

Orgão: Pref. Santo Augusto-RS

Provas:

Conforme a NBC TSP 12/2018, informações sobre fluxos de caixa podem ser úteis

aos usuários das demonstrações contábeis da entidade ao:

I. Avaliar os fluxos de caixa da entidade.

II. Avaliar a conformidade da entidade com a legislação e regulamentos (incluindo orçamentos aprovados, onde aplicável).

III. Tomar decisões entre prover recursos à entidade ou transacionar com ela.

Quais estão corretas?

I. Avaliar os fluxos de caixa da entidade.

II. Avaliar a conformidade da entidade com a legislação e regulamentos (incluindo orçamentos aprovados, onde aplicável).

III. Tomar decisões entre prover recursos à entidade ou transacionar com ela.

Quais estão corretas?

Provas

Questão presente nas seguintes provas

3593466

Ano: 2025

Disciplina: Contabilidade Geral

Banca: FUNDATEC

Orgão: Pref. Santo Augusto-RS

Disciplina: Contabilidade Geral

Banca: FUNDATEC

Orgão: Pref. Santo Augusto-RS

Provas:

Segundo o item 18 da Norma Brasileira de Contabilidade (NBC) TSP 3/2016, o acordo

em que “nenhuma das partes cumpriu quaisquer de suas obrigações ou ambas as partes executaram

parcialmente suas obrigações na mesma proporção” é denominado contrato:

Provas

Questão presente nas seguintes provas

3593465

Ano: 2025

Disciplina: Contabilidade Geral

Banca: FUNDATEC

Orgão: Pref. Santo Augusto-RS

Disciplina: Contabilidade Geral

Banca: FUNDATEC

Orgão: Pref. Santo Augusto-RS

Provas:

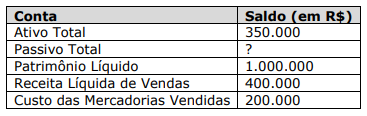

Analise as informações a seguir, relativas à Cia. Beta em 31/12/2021:

Qual é o valor do Giro do Ativo?

Provas

Questão presente nas seguintes provas

3593464

Ano: 2025

Disciplina: Direito Administrativo

Banca: FUNDATEC

Orgão: Pref. Santo Augusto-RS

Disciplina: Direito Administrativo

Banca: FUNDATEC

Orgão: Pref. Santo Augusto-RS

Provas:

Assinale a alternativa INCORRETA quanto à nulidade dos contratos regidos pela

Lei Federal nº 14.133/2021.

Provas

Questão presente nas seguintes provas

3593463

Ano: 2025

Disciplina: Direito Administrativo

Banca: FUNDATEC

Orgão: Pref. Santo Augusto-RS

Disciplina: Direito Administrativo

Banca: FUNDATEC

Orgão: Pref. Santo Augusto-RS

Provas:

Conforme Thamay et al. (2021): “dentre as características peculiares da relação

jurídica gerada pelo contrato administrativo pode-se citar o formalismo, o qual impõe o cumprimento

de certas formalidades para a celebração de contratos administrativos”. Nesse sentido, assinale a

alternativa que apresenta a definição da formalidade denominada “comutatividade”.

Provas

Questão presente nas seguintes provas

3593462

Ano: 2025

Disciplina: Direito Administrativo

Banca: FUNDATEC

Orgão: Pref. Santo Augusto-RS

Disciplina: Direito Administrativo

Banca: FUNDATEC

Orgão: Pref. Santo Augusto-RS

Provas:

Considerando as noções básicas de Direito Administrativo, analise a definição a

seguir:

[...] toda atividade de oferecimento de utilidade ou comodidade material destinada à satisfação da coletividade em geral, mas fruível singularmente pelos administrados, que o Estado assume como pertinente a seus deveres e presta por si mesmo ou por quem lhe faça as vezes, sob um regime de Direito Público – portanto, consagrador de prerrogativas de supremacia e de restrições especiais – instituído em favor dos interesses definidos como públicos no sistema normativo (Bandeira de Mello, 2016, p. 699).

O trecho acima apresenta a definição de:

[...] toda atividade de oferecimento de utilidade ou comodidade material destinada à satisfação da coletividade em geral, mas fruível singularmente pelos administrados, que o Estado assume como pertinente a seus deveres e presta por si mesmo ou por quem lhe faça as vezes, sob um regime de Direito Público – portanto, consagrador de prerrogativas de supremacia e de restrições especiais – instituído em favor dos interesses definidos como públicos no sistema normativo (Bandeira de Mello, 2016, p. 699).

O trecho acima apresenta a definição de:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container