Foram encontradas 171 questões.

Nos termos do Regimento Interno do Tribunal de Contas do Estado do Maranhão, a competência para emissão do parecer prévio relativo às contas que o Prefeito Municipal de São Luís do Maranhão presta anualmente é

Provas

Questão presente nas seguintes provas

O Plenário do TCE/MA deliberou sobre os assuntos abaixo.

I. Disciplinamento de matéria que envolveu órgão sujeito à sua jurisdição. II. Decisão definitiva em processo de tomada de contas do qual não resultou aplicação de multa. III. Decisão definitiva em processo de tomada de contas do qual resultou aplicação de multa.

Para o fiel atendimento ao disposto no Regimento Interno do Tribunal de Contas do Estado do Maranhão, essas deliberações foram feitas, respectivamente, na forma de

I. Disciplinamento de matéria que envolveu órgão sujeito à sua jurisdição. II. Decisão definitiva em processo de tomada de contas do qual não resultou aplicação de multa. III. Decisão definitiva em processo de tomada de contas do qual resultou aplicação de multa.

Para o fiel atendimento ao disposto no Regimento Interno do Tribunal de Contas do Estado do Maranhão, essas deliberações foram feitas, respectivamente, na forma de

Provas

Questão presente nas seguintes provas

Considere os tipos de processo abaixo.

I. Pedido de informação formulado pela Câmara Municipal de São Luís. II. Consulta. III. Denúncia. IV. Admissão de pessoal feita pela Prefeitura Municipal de São Luís.

Nos termos do Regimento Interno do Tribunal de Contas do Estado do Maranhão, é competente para a apreciação desses processos, respectivamente:

I. Pedido de informação formulado pela Câmara Municipal de São Luís. II. Consulta. III. Denúncia. IV. Admissão de pessoal feita pela Prefeitura Municipal de São Luís.

Nos termos do Regimento Interno do Tribunal de Contas do Estado do Maranhão, é competente para a apreciação desses processos, respectivamente:

Provas

Questão presente nas seguintes provas

Foi oferecida ao Tribunal de Contas do Estado do Maranhão

denúncia. Nos termos da Lei Orgânica do Tribunal,

enquanto não comprovar sua procedência

Provas

Questão presente nas seguintes provas

A Prefeitura Municipal de São Luís do Maranhão foi fiscalizada

pelo Tribunal de Contas do Estado. Foram encontradas

irregularidades em dois processos de adiantamento

de numerário a servidores: num deles as falhas eram sanáveis

e no outro insanáveis. Nesses casos, nos termos

do Regimento Interno do Tribunal de Contas,

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 01: Redução ao Valor Recuperável de Ativos

A Cia. Industrial S.A. apresentava, em 31/12/2014, o saldo de R$ 830.000,00 no Imobilizado, correspondente a uma máquina. A

composição do saldo era a seguinte:

Custo de aquisição: R$ 1.500.000,00 Depreciação Acumulada (até 31/12/2014): R$ 400.000,00 Perda por Impairment Acumulada (reconhecida em 2013): R$ 270.000,00

Antes de elaborar as suas demonstrações contábeis de 2014, a empresa realizou o Teste de Recuperabilidade do Ativo em 31/12/2014 e obteve as seguintes informações para esta máquina:

Valor em uso: R$ 800.000,00 Valor justo líquido das despesas de venda: R$ 750.000,00

Com base nestas informações, o valor contábil deste ativo que a Cia. Industrial S.A. deveria ter apresentado, em seu Balanço Patrimonial de 31/12/2014, era, em reais,

Custo de aquisição: R$ 1.500.000,00 Depreciação Acumulada (até 31/12/2014): R$ 400.000,00 Perda por Impairment Acumulada (reconhecida em 2013): R$ 270.000,00

Antes de elaborar as suas demonstrações contábeis de 2014, a empresa realizou o Teste de Recuperabilidade do Ativo em 31/12/2014 e obteve as seguintes informações para esta máquina:

Valor em uso: R$ 800.000,00 Valor justo líquido das despesas de venda: R$ 750.000,00

Com base nestas informações, o valor contábil deste ativo que a Cia. Industrial S.A. deveria ter apresentado, em seu Balanço Patrimonial de 31/12/2014, era, em reais,

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do ExercícioLucro Bruto, Operacional, Líquido e Ajustado

A Cia. de Comércio Amadora, em 30/11/2014, adquiriu um lote de mercadoria por R$ 1.200.000,00 à vista. Adicionalmente em

10/12/2014, a Cia. gastou R$ 50.000,00 referentes a frete e seguros para transportar este lote até o seu depósito.

Em 31/12/2014, a Cia. vendeu 70% deste lote pelo valor de R$ 1.550.000,00 para ser recebido em 15/06/2016. Sabe-se que se o cliente tivesse adquirido as mercadorias à vista teria pagado R$ 1.200.000,00 e que a Cia. não possuía estoque anterior.

Com base nestas informações e desconsiderando a incidência de tributos nas operações de compra e venda das mercadorias, a Cia. de Comércio Amadora reconheceu na Demonstração do Resultado de 2014, Resultado Bruto com Vendas no valor de, em reais,

Em 31/12/2014, a Cia. vendeu 70% deste lote pelo valor de R$ 1.550.000,00 para ser recebido em 15/06/2016. Sabe-se que se o cliente tivesse adquirido as mercadorias à vista teria pagado R$ 1.200.000,00 e que a Cia. não possuía estoque anterior.

Com base nestas informações e desconsiderando a incidência de tributos nas operações de compra e venda das mercadorias, a Cia. de Comércio Amadora reconheceu na Demonstração do Resultado de 2014, Resultado Bruto com Vendas no valor de, em reais,

Provas

Questão presente nas seguintes provas

Em 31/12/2013, a Cia. Italiana adquiriu 70% das ações da Cia. Francesa por R$ 10.000.000,00 à vista. Na data da aquisição, o

Patrimônio Líquido da Cia. Francesa era R$ 7.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia.

era R$ 9.000.000,00. A diferença de R$ 2.000.000,00 entre o Patrimônio Líquido e o valor justo líquido dos ativos e passivos

identificáveis se referia ao valor justo de um ativo intangível com vida útil indefinida que a Cia. Francesa possuía, cujo valor

contábil não se alterou em 2014.

No ano de 2014, a Cia. Francesa reconheceu as seguintes mutações em seu Patrimônio Líquido:

− Lucro líquido de 2014: R$ 500.000,00 − Distribuição de dividendos: R$ 200.000,00

Com base nestas informações, o valor do Investimento evidenciado no Balanço Patrimonial de 31/12/2014, nas demonstrações contábeis individuais da Cia. Italiana, foi, em reais,

No ano de 2014, a Cia. Francesa reconheceu as seguintes mutações em seu Patrimônio Líquido:

− Lucro líquido de 2014: R$ 500.000,00 − Distribuição de dividendos: R$ 200.000,00

Com base nestas informações, o valor do Investimento evidenciado no Balanço Patrimonial de 31/12/2014, nas demonstrações contábeis individuais da Cia. Italiana, foi, em reais,

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 25: Provisões, Passivos e Ativos Contingentes

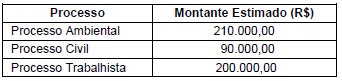

A Cia. Só Problemas S.A. apresentava, no Balanço Patrimonial de 31/12/2013, o valor de R$ 500.000,00 contabilizado como

Provisões. Este valor correspondia aos seguintes processos:

Em 31/12/2014, o departamento jurídico da Cia. Só Problemas analisou todos os processos em que a Cia. era considerada ré, revisando tanto os valores destes processos quanto a probabilidade de perda pela empresa. A tabela a seguir apresenta as informações referentes a todos os processos que a Cia. responde.

Com base nas informações constantes das tabelas anteriores e nos critérios definidos pelo Pronunciamento Técnico CPC 25 − Provisões, Passivos Contingentes e Ativos Contingentes, o valor evidenciado como Provisão no Balanço Patrimonial de 31/12/2014 da Cia. Só Problemas S.A., correspondente aos processos foi, em reais,

Em 31/12/2014, o departamento jurídico da Cia. Só Problemas analisou todos os processos em que a Cia. era considerada ré, revisando tanto os valores destes processos quanto a probabilidade de perda pela empresa. A tabela a seguir apresenta as informações referentes a todos os processos que a Cia. responde.

Com base nas informações constantes das tabelas anteriores e nos critérios definidos pelo Pronunciamento Técnico CPC 25 − Provisões, Passivos Contingentes e Ativos Contingentes, o valor evidenciado como Provisão no Balanço Patrimonial de 31/12/2014 da Cia. Só Problemas S.A., correspondente aos processos foi, em reais,

Provas

Questão presente nas seguintes provas

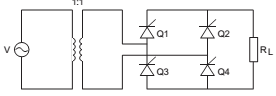

A figura abaixo mostra parte de um retificador ideal totalmente controlado em ponte, onde V = 220 VRMS e RL = 15 Ω.

O valor médio máximo da potência em W na carga RL é, aproximadamente,

O valor médio máximo da potência em W na carga RL é, aproximadamente,

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container