Foram encontradas 30 questões.

- Normas ContábeisCPCsCPC 03: Demonstração de Fluxo de Caixa (DFC)

- LegislaçãoLei 6.404/1976: Lei das Sociedades por Ações

De acordo com a Lei nº 6.404/76, art.176, deverão ser

elaboradas as demonstrações financeiras ao final de

cada exercício social, com base na escrituração mercantil da companhia. Todavia, não será obrigada à elaboração e publicação da demonstração dos fluxos de caixa a

Companhia

Provas

Questão presente nas seguintes provas

A companhia Aplica Tudo Ltda. iniciou suas atividades em dezembro de 2015 e apresentou as seguintes informações:

• no início de suas atividades, os proprietários subscreveram capital em R$ 100.000,00;

• em janeiro de 2015, os proprietários integralizaram R$ 60.000,00;

• em fevereiro, a empresa tomou um empréstimo bancário no valor de R$ 32.000,00, para aquisição de um ativo;

• em março, a empresa adquiriu o ativo no montante de R$ 50.000,00.

Baseando-se nessas informações, bem como no conceito do fluxo de caixa indireto, pode-se afirmar que, desde o início da Companhia, as atividades

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 25: Provisões, Passivos e Ativos Contingentes

Fatos ocorridos que surgem normalmente de evento não

planejado ou de outros não esperados, que dão origem à

possibilidade de entrada de benefícios econômicos para

uma entidade, são considerados

Provas

Questão presente nas seguintes provas

Considere o caso de uma prestação de serviços em que:

• o prestador de serviços não possui empregados; • o serviço foi prestado pelo sócio proprietário; • o faturamento no mês imediatamente anterior à prestação de serviço foi inferior a 2 (duas) vezes o limite máximo do salário de contribuição, cumulativamente.

Nesse caso, a contribuição previdenciária incidente sobre os serviços terá o seguinte tratamento:

• o prestador de serviços não possui empregados; • o serviço foi prestado pelo sócio proprietário; • o faturamento no mês imediatamente anterior à prestação de serviço foi inferior a 2 (duas) vezes o limite máximo do salário de contribuição, cumulativamente.

Nesse caso, a contribuição previdenciária incidente sobre os serviços terá o seguinte tratamento:

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 01: Redução ao Valor Recuperável de Ativos

- Amortização, Depreciação e Exaustão

Um determinado equipamento industrial foi classificado

como uma unidade geradora de caixa. Todavia, apresenta uma capacidade produtiva de apenas 50%, devido ao

desgaste do equipamento pelo seu uso contínuo, não

contribuindo, portanto, com a geração de caixa em sua

plenitude. Isso posto, qual é o procedimento adotado nesse caso, considerando as normas contábeis vigentes?

Provas

Questão presente nas seguintes provas

A despesa de servidor com filho nascido em ano anterior

e requerimento do benefício do salário-família ocorrido

em exercício seguinte será registrada como

Provas

Questão presente nas seguintes provas

Assinale a alternativa correta acerca da LC 123/06.

Provas

Questão presente nas seguintes provas

Analise as contas contábeis incluídas no balancete da

Empresa Balanço Tudo S.A., extraído da contabilidade em

31 de dezembro de 2015, classificando-as de forma a responder à questão.

Descrição da conta contábil Reais

Ajuste de avaliação patrimonial (15.000,00)

Outras despesas operacionais 15.000,00

Receitas de vendas (205.000,00)

Demais contas a receber 8.000,00

Fornecedores (45.000,00)

Empréstimos bancários (50.000,00)

Provisão para devedores duvidosos (12.500,00)

Deduções de vendas 28.000,00

Estoques de revenda 80.000,00

Contas a pagar (4.000,00)

Investimentos 20.000,00

Impostos a recolher (8.000,00)

Ativos intangíveis 8.000,00

Contingências trabalhistas de LP (15.500,00)

Caixa e Equivalentes de Caixa 25.000,00

CPV 85.000,00

Títulos a receber de LP 5.000,00

Salários a pagar (9.000,00)

Capital (80.000,00)

Contas a receber de clientes 125.000,00

Imobilizado 65.000,00

Reservas de capital (75.000,00)

Despesas operacionais 63.000,00

Imposto de renda e contribuição social sobre o

lucro líquido correntes 5.000,00

Depreciação acumulada (13.000,00)

Provas

Questão presente nas seguintes provas

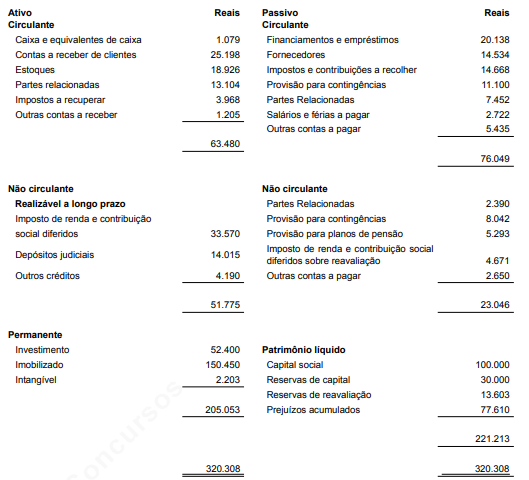

- Análise de Demonstrações ContábeisEstrutura de Capital e SolvênciaIndicadores de Endividamento e Solvência

- Análise de Demonstrações ContábeisÍndices

Com base no balanço patrimonial em 31 de dezembro de 2015 da empresa Constrói Tudo S.A., responda à questão, levando em consideração apenas duas casas decimais, após a vírgula, bem como o critério de arredondamento.

Assinale a alternativa que demonstre o índice de endividamento geral.

Assinale a alternativa que demonstre o índice de endividamento geral.

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do ExercícioLucro Bruto, Operacional, Líquido e Ajustado

Analise as contas contábeis incluídas no balancete da

Empresa Balanço Tudo S.A., extraído da contabilidade em

31 de dezembro de 2015, classificando-as de forma a responder à questão.

Descrição da conta contábil Reais

Ajuste de avaliação patrimonial (15.000,00)

Outras despesas operacionais 15.000,00

Receitas de vendas (205.000,00)

Demais contas a receber 8.000,00

Fornecedores (45.000,00)

Empréstimos bancários (50.000,00)

Provisão para devedores duvidosos (12.500,00)

Deduções de vendas 28.000,00

Estoques de revenda 80.000,00

Contas a pagar (4.000,00)

Investimentos 20.000,00

Impostos a recolher (8.000,00)

Ativos intangíveis 8.000,00

Contingências trabalhistas de LP (15.500,00)

Caixa e Equivalentes de Caixa 25.000,00

CPV 85.000,00

Títulos a receber de LP 5.000,00

Salários a pagar (9.000,00)

Capital (80.000,00)

Contas a receber de clientes 125.000,00

Imobilizado 65.000,00

Reservas de capital (75.000,00)

Despesas operacionais 63.000,00

Imposto de renda e contribuição social sobre o

lucro líquido correntes 5.000,00

Depreciação acumulada (13.000,00)

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container