Foram encontradas 40 questões.

- Demonstrações ContábeisBalanço Financeiro

- Demonstrações ContábeisBalanço Orçamentário

- Demonstrações ContábeisDemonstração das Variações Patrimoniais

- Demonstrações ContábeisBalanço Patrimonial

- Demonstrações ContábeisDemonstração de Fluxos de Caixa

- Demonstrações ContábeisDemonstração das Mutações do Patrimônio Líquido

- Demonstrações ContábeisNotas Explicativas

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: UFAL

Orgão: Pref. Viçosa-AL

Dadas as afirmativas referentes ao orçamento público,

I. O conceito de um orçamento público impositivo no modelo brasileiro caracteriza-se pela obrigatoriedade da execução orçamentária das programações relativas às emendas individuais ao projeto de lei orçamentária.

II. O ciclo orçamentário é de um ano.

III. O orçamento conterá apenas previsão de receita e fixação de despesa para o próximo exercício, salvo autorização para abertura de créditos adicionais suplementares e para a contratação de operações de crédito, inclusive Antecipação de Receita Orçamentária (ARO).

IV. O orçamento público é uma lei formal e temporária, com período de vigência limitada a um ano.

Provas

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: UFAL

Orgão: Pref. Viçosa-AL

Provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 25: Provisões, Passivos e Ativos Contingentes

Provas

Dadas as afirmativas quanto ao objeto e ao campo de aplicação da contabilidade pública,

I. O campo de aplicação da contabilidade pública abrange governos nacionais, estaduais, distrital e municipais e seus respectivos poderes, órgãos, secretarias, departamentos, agências, autarquias, fundações, fundos, consórcios públicos e outras repartições públicas congêneres das administrações direta e indireta.

II. Os conselhos profissionais e as demais entidades não compreendidas no conceito de entidades do setor público, incluídas as empresas estatais independentes, devem aplicar as normas de contabilidade aplicadas ao setor público.

III. O objeto da contabilidade pública é o orçamento e o patrimônio público.

verifica-se que está/ão correta/s

Provas

- Elementos OrçamentáriosDespesa OrçamentáriaClassificação da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

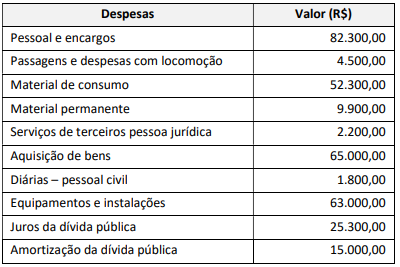

Um ente municipal apresentou os seguintes saldos de despesas em determinado período:

Os valores das despesas correntes e de capital são, respectivamente,

Provas

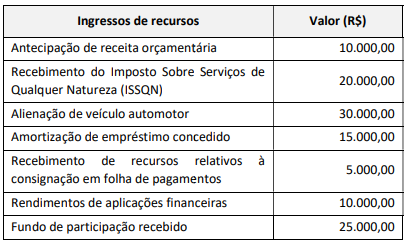

Assinale a alternativa que representa, respectivamente, os valores da Receita Orçamentária e Extraorçamentária.

Provas

• integralização de capital em dinheiro: R$ 20.000,00;

• incorporação de reservas ao capital: R$ 20.000,00;

• lucro líquido do período: R$ 200.000,00;

• destinação do lucro para a reserva legal: R$ 10.000,00;

• destinação do lucro para dividendos obrigatórios: R$ 40.000,00.

Considerando-se, exclusivamente, as informações dadas, assinale a alternativa que apresenta o valor total do patrimônio líquido da companhia Elemento XYW S.A. em 31/12/2023.

Provas

Com base nessa classificação, dadas as afirmativas,

I. São atividades de investimento os recebimentos de caixa resultantes da venda de ativo imobilizado, e outros ativos de longo prazo.

II. São atividades operacionais os pagamentos de caixa a fornecedores de mercadorias e serviços, bem como os recebimentos de caixa pela venda de produtos e serviços à vista.

III. São atividades de financiamentos os pagamentos em caixa a investidores para adquirir ou para resgatar ações da entidade, bem como os recebimentos de aluguéis, royalties e direito de franquia.

IV. São atividades de investimento os pagamentos de caixa para aquisição de títulos patrimoniais de outras empresas, inclusive os desembolsos relativos a títulos classificados como equivalentes de caixa negociados imediatamente.

verifica-se que está/ão correta/s

Provas

Caderno Container