Foram encontradas 200 questões.

A firma comercial Alvorada Mineira Ltda. adquiriu um bem de uso por R$ 6.000,00, pagando uma entrada de 25% em dinheiro e financiando o restante em três parcelas mensais e iguais. A operação foi tributada com ICMS de 12%.

Ao ser contabilizada a operação acima, o patrimônio da firma Alvorada evidenciará um aumento no ativo no valor de:

Ao ser contabilizada a operação acima, o patrimônio da firma Alvorada evidenciará um aumento no ativo no valor de:

Provas

Questão presente nas seguintes provas

A diminuição do valor dos elementos do ativo será registrada periodicamente nas contas de:

Provas

Questão presente nas seguintes provas

A Lei n. 6.404/76, com suas diversas atualizações, determina que, ao fim de cada exercício social, com base na escrituração mercantil da companhia, exprimindo com clareza a situação do patrimônio e as mutações ocorridas no exercício, a diretoria fará elaborar as seguintes demonstrações financeiras:

Provas

Questão presente nas seguintes provas

A empresa Livre Comércio e Indústria S.A. apurou, em 31/12/2008, um lucro líquido de R$ 230.000,00, antes da provisão para o Imposto de Renda e Contribuição Social sobre o Lucro e das participações estatutárias.

As normas internas dessa empresa mandam destinar o lucro do exercício para reserva legal (5%); para reservas estatutárias (10%); para imposto de renda e contribuição social sobre o lucro (25%); e para dividendos (30%).

Além disso, no presente exercício, a empresa determinou a destinação de R$ 50.000,00 para participações estatutárias no lucro, sendo R$ 20.000,00 para os Diretores e R$ 30.000,00 para os empregados.

Na contabilização do rateio indicado acima, pode-se dizer que ao pagamento dos dividendos coube a importância de:

As normas internas dessa empresa mandam destinar o lucro do exercício para reserva legal (5%); para reservas estatutárias (10%); para imposto de renda e contribuição social sobre o lucro (25%); e para dividendos (30%).

Além disso, no presente exercício, a empresa determinou a destinação de R$ 50.000,00 para participações estatutárias no lucro, sendo R$ 20.000,00 para os Diretores e R$ 30.000,00 para os empregados.

Na contabilização do rateio indicado acima, pode-se dizer que ao pagamento dos dividendos coube a importância de:

Provas

Questão presente nas seguintes provas

Na Contabilidade da empresa Atualizadíssima S.A. os bens depreciáveis eram apresentados com saldo de R$ 800.000,00 em 31/03/2008, com uma Depreciação Acumulada, já contabilizada, com saldo de R$ 200.000,00, nessa data.

Entretanto, em 31/12/2008, o saldo da conta de bens depreciáveis havia saltado para R$ 1.100.000,00, em decorrência da aquisição, em primeiro de abril, de outros bens com vida útil de 5 anos, no valor de R$ 300.000,00.

Considerando que todo o saldo anterior é referente a bens depreciáveis à taxa anual de 10%, podemos dizer que no balanço patrimonial a ser encerrado em 31 de dezembro de 2008 o saldo da conta Depreciação Acumulada deverá ser de

Entretanto, em 31/12/2008, o saldo da conta de bens depreciáveis havia saltado para R$ 1.100.000,00, em decorrência da aquisição, em primeiro de abril, de outros bens com vida útil de 5 anos, no valor de R$ 300.000,00.

Considerando que todo o saldo anterior é referente a bens depreciáveis à taxa anual de 10%, podemos dizer que no balanço patrimonial a ser encerrado em 31 de dezembro de 2008 o saldo da conta Depreciação Acumulada deverá ser de

Provas

Questão presente nas seguintes provas

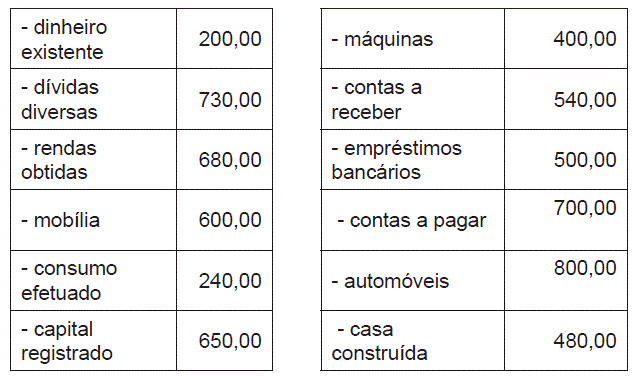

Exemplificamos, abaixo, os dados contábeis colhidos no fim do período de gestão de determinada entidade econômico administrativa:

Segundo a Teoria Personalística das Contas e com base nas informações contábeis acima, pode-se dizer que, neste patrimônio, está sob responsabilidade dos agentes consignatários o valor de:

Provas

Questão presente nas seguintes provas

Assinale abaixo a opção que indica uma afirmativa verdadeira.

Provas

Questão presente nas seguintes provas

A firma Comercial de Produtos Frutíferos Ltda., que encerra seu exercício social no último dia do ano civil, contabilizou por duas vezes o mesmo fato contábil em 31/10/2008, caracterizando o erro de escrituração conhecido como duplicidade de lançamento. Esse erro só foi constatado no exercício seguinte.

Os lançamentos foram feitos a débito de conta do resultado e a crédito de conta do passivo circulante. Em face dessa ocorrência, pode-se dizer que, no balanço patrimonial de 31/12/2008:

Provas

Questão presente nas seguintes provas

No mercadinho de José Maria Souza, que ele, orgulhosamente, chama de Supermercado Barateiro, o Contador recebeu a seguinte documentação:

Inventário físico-financeiro de mercadorias:

elaborado em 31.12.2007: R$ 90.000,00

elaborado em 31.12.2008: R$ 160.000,00

Notas-fiscais de compras de mercadorias:

Pagamento a vista R$ 120.000,00

Pagamento a prazo R$ 80.000,00

Notas-fiscais de vendas de mercadorias:

Recebimento a vista R$ 90.000,00

Recebimento a prazo R$ 130.000,00

Os fretes foram cobrados à razão de R$ 25.000,00 sobre as compras e de R$ 15.000,00 sobre as vendas; o Imposto sobre a Circulação de Mercadorias e Serviços foi calculado à razão de 15% sobre as compras e sobre as vendas. Não há ICMS sobre os fretes, nem outro tipo de tributação nas operações.

Com base nessa documentação, coube ao Contador contabilizar as operações e calcular os custos e lucros do Supermercado.

Terminada essa tarefa, podemos dizer que foi calculado um lucro bruto de vendas, no valor de

Com base nessa documentação, coube ao Contador contabilizar as operações e calcular os custos e lucros do Supermercado.

Terminada essa tarefa, podemos dizer que foi calculado um lucro bruto de vendas, no valor de

Provas

Questão presente nas seguintes provas

A empresa Eletronics S.A. fabrica televisores de LCD de última geração. A garantia convencional é dada para três anos e a garantia oferecida é estendida para mais um ano mediante pagamento complementar. Como o custo é baixo, em 90% dos casos o cliente adquire. A empresa registra o valor da venda do televisor como receita de vendas e a garantia estendida como receita de serviços, no resultado. Pode-se afirmar que, nesse caso, não está sendo atendido o princípio:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container