Foram encontradas 402 questões.

Julgue os itens subsequentes, acerca da estrutura e composição do relatório resumido da execução orçamentária (RREO) e do relatório de gestão fiscal (RGF).

No último quadrimestre, o RGF será acompanhado de demonstrativo das projeções atuariais dos regimes de previdência social, geral e próprio dos servidores públicos.

Provas

Julgue os itens subsequentes, acerca da estrutura e composição do relatório resumido da execução orçamentária (RREO) e do relatório de gestão fiscal (RGF).

O RREO integrará o projeto de lei de diretrizes orçamentárias (LDO), estabelecendo metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referirem e para os dois seguintes.

Provas

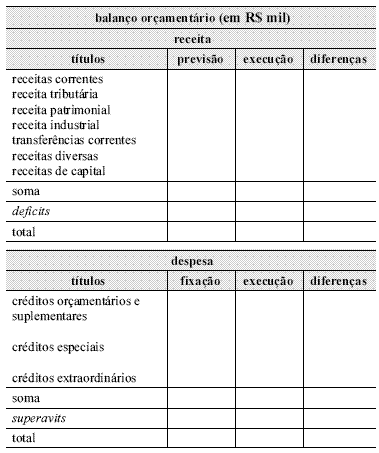

Com base na estrutura de balanço orçamentário prevista no Anexo 12 da Lei n.º 4.320/1964 e apresentada acima, julgue os próximos itens.

Para fins de abertura de créditos adicionais, entende-se por excesso de arrecadação o saldo positivo das diferenças acumuladas mês a mês, entre a arrecadação prevista e a realizada, considerando-se ainda a tendência do exercício.

Provas

Com base na estrutura de balanço orçamentário prevista no Anexo 12 da Lei n.º 4.320/1964 e apresentada acima, julgue os próximos itens.

No balanço orçamentário, tanto a receita executada como a despesa executada referem-se a valores que já cumpriram o fato gerador, independentemente da arrecadação ou do recebimento.

Provas

Com base na estrutura de balanço orçamentário prevista no Anexo 12 da Lei n.º 4.320/1964 e apresentada acima, julgue os próximos itens.

O resultado orçamentário do exercício (ROE) é apurado confrontando-se as receitas previstas com as despesas fixadas.

Provas

Com base na estrutura de balanço orçamentário prevista no Anexo 12 da Lei n.º 4.320/1964 e apresentada acima, julgue os próximos itens.

O balanço orçamentário demonstrará as receitas e as despesas previstas em confronto com as realizadas.

Provas

O balanço patrimonial, nos moldes apresentados na Lei n.º 4.320/1964, é composto por duas colunas distintas: ativo e passivo. Acerca da estrutura e das características dessa demonstração contábil, julgue os itens subsequentes.

Do confronto entre o ativo real e o passivo real é apurado o saldo financeiro que serve de base para abertura de créditos adicionais.

Provas

O balanço patrimonial, nos moldes apresentados na Lei n.º 4.320/1964, é composto por duas colunas distintas: ativo e passivo. Acerca da estrutura e das características dessa demonstração contábil, julgue os itens subsequentes.

Como comportam situações que mediata ou indiretamente possam afetar o patrimônio, as contas de compensação são também demonstradas no balanço patrimonial.

Provas

O balanço patrimonial, nos moldes apresentados na Lei n.º 4.320/1964, é composto por duas colunas distintas: ativo e passivo. Acerca da estrutura e das características dessa demonstração contábil, julgue os itens subsequentes.

No ativo financeiro e no passivo financeiro encontram-se contabilizados, respectivamente, os valores realizáveis e os compromissos exigíveis que independem de autorização orçamentária para recebimento e pagamento.

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: CESPE / CEBRASPE

Orgão: SECONT-ES

Com relação aos papéis da Secretaria do Tesouro Nacional (STN) e dos órgãos setoriais na gestão organizacional da contabilidade pública no Brasil, julgue os itens que se seguem.

Subordinam-se tecnicamente à Secretaria de Orçamento Federal os representantes do Tesouro Nacional nos conselhos fiscais, ou órgãos equivalentes das entidades da administração indireta, controladas direta ou indiretamente pela União.

Provas

Caderno Container