Foram encontradas 402 questões.

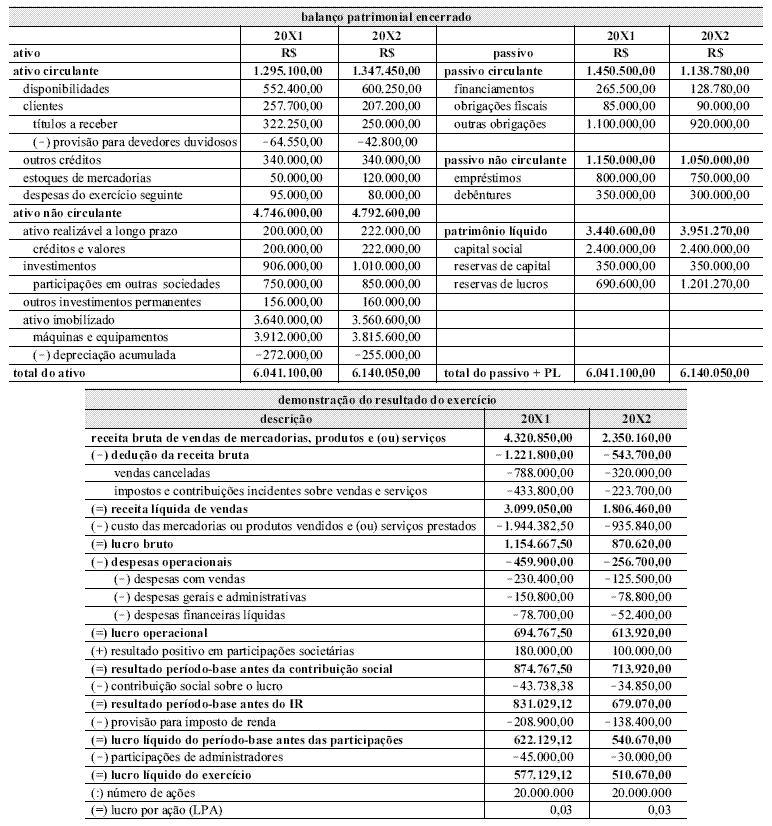

A partir do balanço patrimonial e da demonstração do resultado do exercício (DRE) de uma companhia, apresentados acima, julgue os itens subsequentes.

A análise horizontal mostra que, de 20X1 para 20X2, o valor do passivo não circulante diminuiu mais de 7%.

Provas

A partir do balanço patrimonial e da demonstração do resultado do exercício (DRE) de uma companhia, apresentados acima, julgue os itens subsequentes.

A análise vertical mostra que o percentual de participação do ativo não circulante, apurado em 20X2, foi superior ao percentual de participação do ativo não circulante, calculado em 20X1.

Provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

A partir do balanço patrimonial e da demonstração do resultado do exercício (DRE) de uma companhia, apresentados acima, julgue os itens subsequentes.

Considerando o lucro líquido apurado no exercício de 20X2, é correto afirmar que o ativo total teve rentabilidade de 8,32%.

Provas

A partir do balanço patrimonial e da demonstração do resultado do exercício (DRE) de uma companhia, apresentados acima, julgue os itens subsequentes.

Em 20X2, o índice de liquidez corrente foi igual a 0,89.

Provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

A partir do balanço patrimonial e da demonstração do resultado do exercício (DRE) de uma companhia, apresentados acima, julgue os itens subsequentes.

De 20X1 para 20X2, o capital circulante líquido aumentou em R$ 364.070,00.

Provas

Disciplina: Direito Empresarial (Comercial)

Banca: CESPE / CEBRASPE

Orgão: SECONT-ES

Acerca da obrigatoriedade de elaboração e divulgação das demonstrações financeiras, previstas no art. 176 da Lei n.º 6.404/1976, julgue os seguintes itens.

As demonstrações financeiras são complementadas por notas explicativas e outros quadros analíticos ou demonstrações contábeis necessários ao esclarecimento da situação patrimonial e dos resultados do exercício.

Provas

Disciplina: Direito Empresarial (Comercial)

Banca: CESPE / CEBRASPE

Orgão: SECONT-ES

Acerca da obrigatoriedade de elaboração e divulgação das demonstrações financeiras, previstas no art. 176 da Lei n.º 6.404/1976, julgue os seguintes itens.

Os eventos subsequentes à data de encerramento de um exercício, que tenham ou possam vir a ter efeito relevante sobre a situação financeira e os resultados futuros de uma companhia, poderão ou não, a critério da entidade, ser divulgados nas notas explicativas.

Provas

Disciplina: Direito Empresarial (Comercial)

Banca: CESPE / CEBRASPE

Orgão: SECONT-ES

Acerca da obrigatoriedade de elaboração e divulgação das demonstrações financeiras, previstas no art. 176 da Lei n.º 6.404/1976, julgue os seguintes itens.

Uma companhia fechada com patrimônio líquido inferior a R$ 2.000.000,00 na data do balanço não está obrigada a elaborar e publicar a demonstração dos fluxos de caixa.

Provas

Disciplina: Direito Empresarial (Comercial)

Banca: CESPE / CEBRASPE

Orgão: SECONT-ES

Acerca da obrigatoriedade de elaboração e divulgação das demonstrações financeiras, previstas no art. 176 da Lei n.º 6.404/1976, julgue os seguintes itens.

A companhia não deve divulgar, nas notas explicativas, informações referentes aos investimentos em outras sociedades, mesmo quando relevantes.

Provas

Disciplina: Direito Empresarial (Comercial)

Banca: CESPE / CEBRASPE

Orgão: SECONT-ES

Acerca da obrigatoriedade de elaboração e divulgação das demonstrações financeiras, previstas no art. 176 da Lei n.º 6.404/1976, julgue os seguintes itens.

As notas explicativas devem apresentar informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócios e eventos significativos.

Provas

Caderno Container