Foram encontradas 160 questões.

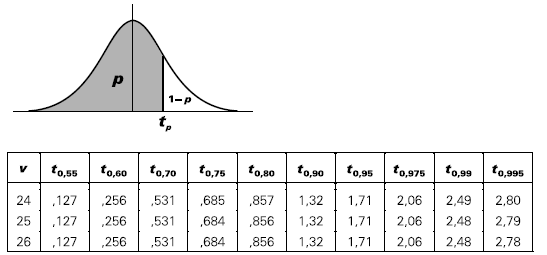

Uma amostra aleatória simples de tamanho 25 foi selecionada para estimar a média desconhecida de uma população normal.

A média amostral encontrada foi 4,2, e a variância amostral foi 1,44.

O intervalo de 95% de confiança para a média populacional é:

Dados:

Valores de percentis (tp) para a distribuição t de Student com v graus de liberdade.

Provas

Analise as afirmativas a seguir, a respeito de duas variáveis aleatórias X e Y:

I. se X e Y são independentes, então Cov(X;Y) = 0;

II. se Cov(X;Y) = 0, então X e Y são independentes;

III. se X e Y são independentes, então E(XY) = E(X).E(Y);

IV. se E(XY) = E(X).E(Y), então X e Y são independentes.

Assinale:

Provas

Um teste de hipótese apresentou p-valor igual a 0,03.

Portanto, nos níveis de significância de 1% e 5%, respectivamente, a hipótese nula:

Provas

Analise as afirmativas a seguir, a respeito da mediana:

I. A soma dos resíduos em relação à mediana é sempre igual a zero.

II. É em relação à mediana que a soma dos valores absolutos dos resíduos é mínima.

III. É em relação à mediana que a soma dos quadrados dos resíduos é mínima.

Assinale:

Provas

Em um teste de hipóteses, a hipótese nula foi rejeitada no nível de 3%. Portanto, a hipótese nula:

Provas

O relativo de preços de março de 2006 com base 100 em fevereiro de 2006 é 125. Qual é o relativo de preços de fevereiro de 2006 com base 100 em março de 2006?

Provas

Na hipótese de lançamento de tributo, penalidade pecuniária ou encargo pecuniário não impugnado pelo sujeito passivo, são cabíveis as seguintes regras:

Provas

Analise as afirmativas a seguir:

I. É vedada a elaboração de um novo Auto de Lançamento e de Imposição de Multa para substituir aquele em que esteja contida exigência fiscal anterior ainda pendente de solução.

II. O lançamento de tributo, penalidade pecuniária ou encargo pecuniário regularmente notificado ou intimado ao sujeito passivo pode ser alterado por iniciativa do agente do Fisco competente para a prática do ato ou em virtude de impugnação ou recurso.

III. Em caso de impugnação ou recurso, sempre que a alteração do lançamento ocasionar o agravamento da exigência pecuniária original do Fisco, deve ser reaberto prazo de 30 dias para a manifestação do sujeito passivo.

Assinale.

Provas

Provas

O documento destinado ao lançamento de tributo, penalidade pecuniária ou encargo pecuniário decorrente de ato específico de fiscalização, denomina-se:

Provas

Caderno Container