Foram encontradas 270 questões.

Percebe-se no Brasil um persistente discurso de negativação da atividade fiscal, do Estado fiscal, ainda marcado por figuras arcaicas como a do “leão” do imposto de renda, a tão repetida expressão “carga tributária”, entre outras. Essa “demonização” do fisco em muito se justifica por uma deslegitimação do Estado brasileiro como um todo e, na seara tributária, especialmente por não sentir retorno a população em relação ao quanto é onerada. Frise-se, porém, que essa imagem negativa é, às vezes, patrocinada por quem ideologicamente julga desnecessária uma tributação nas proporções em que o Estado brasileiro vem aplicando.

Nesse cenário, percebe-se, com linhas mais nítidas, um fenômeno que acompanha toda a história tributária do homem: o da oposição social aos tributos, entendida aqui não como uma predisposição “natural”, “inata” dos contribuintes, mas como todo desvio que afasta o contribuinte do cumprimento de uma obrigação tributária, não sendo naturais as causas que o levam a resistir. O contribuinte resiste diante da cobrança de uma tributação ilícita; diante da cobrança ou da instituição de um tributo por um governo ou legislador ilegítimo; diante da possibilidade de se praticar uma conduta tributária menos onerosa, tendo o contribuinte a liberdade e o direito de resistir à tributação mais severa; e, no caso dos crimes contra a ordem tributária, quando apenas há a vontade livre e consciente de cometer o crime.

A resistência fiscal, assim, tem um conteúdo que ora se distancia dos conceitos clássicos de direito de resistência (objeção de consciência, desobediência civil, greve política, direito de revolta, entre outros), ora se aproxima desses mesmos conceitos. É quando se veem na literatura, especialmente na estrangeira, expressões como “direito de resistência fiscal”, “objeção fiscal”, “desobediência fiscal”, “greve fiscal”, “revolta fiscal”, “rebelião fiscal”. Entre outras, tais expressões relacionam-se com os conceitos de “direito de resistência” e de “resistência fiscal”, tomados como dois gêneros em que algumas espécies coincidem, mas que também possuem pontos incomunicáveis.

Com efeito, dado que seja gênero de múltiplas espécies, podem ser elencadas como modalidades de resistência fiscal: a) a resistência à cobrança de tributos ilícitos/inconstitucionais, que tem total amparo no princípio constitucional da legalidade tributária, tendo os contribuintes direito de resistir a essa tributação ilegal/inconstitucional; b) a resistência à cobrança ou à instituição de tributos que, mesmo amparados na lei e na Constituição Federal de 1988, são, porém, rechaçados pela sociedade, considerados ilegítimos pela população, ou rechaçados por camada social que se veja prejudicada com sua instituição; c) o crime tributário, que não passa de uma ofensa deliberada à lei; e d) a resistência lícita, na qual se opta por alternativa legal menos onerosa ou pela abstenção de conduta tributável.

A história mostrou que a resistência fiscal, por mais que pareça natural e inevitável a toda realidade tributária, teve proporções menores em regimes considerados mais democráticos, uma vez que os abusos e o arbítrio das autoridades foram, em muitas sociedades, as principais causas para a recusa ao pagamento dos tributos. Verifica-se, assim, uma razão inversamente proporcional entre o quantum democrático de um regime político e a resistência social aos tributos por ele instituídos. Assim, a democracia participativa, em superação aos modelos clássicos e insuficientes da representação ou do exercício semidireto do poder, aponta para uma “relegitimação” do Estado fiscal, na qual a sociedade passa a tomar parte de espaços de decisões políticas.

A sociedade contribuinte deve-se preocupar, portanto, no caminho a ser trilhado em direção a uma educação (para a cidadania) fiscal, não apenas com a “carga tributária”, mas com o destino das arrecadações e com os gastos públicos. Nesse sentido, já existem alguns avanços, como o da Lei n.º 12.741/2012, que obrigou, como direito básico dos consumidores, informarem-se os tributos incidentes e repassados no preço dos produtos, e os programas de educação fiscal ligados aos órgãos fiscais da União, dos estados e das capitais. Muito ainda, porém, estão alheios os cidadãos acerca do que o Estado arrecada e, mais ainda, de como gastam os governantes tais recursos, o que pode aumentar os índices de resistência fiscal na sociedade brasileira.

<R>Isaac Rodrigues Cunha. Resistência fiscal, democracia e educação tributária: fundamentos para uma fiscalidade democrático-participativa por meio de uma “pedagogia fiscal”. Universidade Federal do Ceará, Faculdade de Direito, Programa de Pós-Graduação em Direito, Fortaleza, 2017 (com adaptações).

Conforme se depreende da leitura do terceiro parágrafo do texto CB1A1, as expressões “resistência fiscal” e “direito de resistência” são, do ponto de vista conceitual,

Provas

Percebe-se no Brasil um persistente discurso de negativação da atividade fiscal, do Estado fiscal, ainda marcado por figuras arcaicas como a do “leão” do imposto de renda, a tão repetida expressão “carga tributária”, entre outras. Essa “demonização” do fisco em muito se justifica por uma deslegitimação do Estado brasileiro como um todo e, na seara tributária, especialmente por não sentir retorno a população em relação ao quanto é onerada. Frise-se, porém, que essa imagem negativa é, às vezes, patrocinada por quem ideologicamente julga desnecessária uma tributação nas proporções em que o Estado brasileiro vem aplicando.

Nesse cenário, percebe-se, com linhas mais nítidas, um fenômeno que acompanha toda a história tributária do homem: o da oposição social aos tributos, entendida aqui não como uma predisposição “natural”, “inata” dos contribuintes, mas como todo desvio que afasta o contribuinte do cumprimento de uma obrigação tributária, não sendo naturais as causas que o levam a resistir. O contribuinte resiste diante da cobrança de uma tributação ilícita; diante da cobrança ou da instituição de um tributo por um governo ou legislador ilegítimo; diante da possibilidade de se praticar uma conduta tributária menos onerosa, tendo o contribuinte a liberdade e o direito de resistir à tributação mais severa; e, no caso dos crimes contra a ordem tributária, quando apenas há a vontade livre e consciente de cometer o crime.

A resistência fiscal, assim, tem um conteúdo que ora se distancia dos conceitos clássicos de direito de resistência (objeção de consciência, desobediência civil, greve política, direito de revolta, entre outros), ora se aproxima desses mesmos conceitos. É quando se veem na literatura, especialmente na estrangeira, expressões como “direito de resistência fiscal”, “objeção fiscal”, “desobediência fiscal”, “greve fiscal”, “revolta fiscal”, “rebelião fiscal”. Entre outras, tais expressões relacionam-se com os conceitos de “direito de resistência” e de “resistência fiscal”, tomados como dois gêneros em que algumas espécies coincidem, mas que também possuem pontos incomunicáveis.

Com efeito, dado que seja gênero de múltiplas espécies, podem ser elencadas como modalidades de resistência fiscal: a) a resistência à

cobrança de tributos ilícitos/inconstitucionais, que tem total amparo no princípio constitucional da legalidade tributária, tendo os contribuintes direito de resistir a essa tributação ilegal/inconstitucional; b) a resistência à cobrança ou à instituição de tributos que, mesmo amparados na lei e na Constituição Federal de 1988, são, porém, rechaçados pela sociedade, considerados ilegítimos pela população, ou rechaçados por camada social que se veja prejudicada com sua instituição; c) o crime tributário, que não passa de uma ofensa deliberada à lei; e d) a resistência lícita, na qual se opta por alternativa legal menos onerosa ou pela abstenção de conduta tributável.

A história mostrou que a resistência fiscal, por mais que pareça natural e inevitável a toda realidade tributária, teve proporções menores em regimes considerados mais democráticos, uma vez que os abusos e o arbítrio das autoridades foram, em muitas sociedades, as principais causas para a recusa ao pagamento dos tributos. Verifica-se, assim, uma razão inversamente proporcional entre o quantum democrático de um regime político e a resistência social aos tributos por ele instituídos. Assim, a democracia participativa, em superação aos modelos clássicos e insuficientes da representação ou do exercício semidireto do poder, aponta para uma “relegitimação” do Estado fiscal, na qual a sociedade passa a tomar parte de espaços de decisões políticas.

A sociedade contribuinte deve-se preocupar, portanto, no caminho a ser trilhado em direção a uma educação (para a cidadania) fiscal, não apenas com a “carga tributária”, mas com o destino das arrecadações e com os gastos públicos. Nesse sentido, já existem alguns avanços, como o da Lei n.º 12.741/2012, que obrigou, como direito básico dos consumidores, informarem-se os tributos incidentes e repassados no preço dos produtos, e os programas de educação fiscal ligados aos órgãos fiscais da União, dos estados e das capitais. Muito ainda, porém, estão alheios os cidadãos acerca do que o Estado arrecada e, mais ainda, de como gastam os governantes tais recursos, o que pode aumentar os índices de resistência fiscal na sociedade brasileira.

<R>Isaac Rodrigues Cunha. Resistência fiscal, democracia e educação tributária: fundamentos para uma fiscalidade democrático-participativa por meio de uma “pedagogia fiscal”. Universidade Federal do Ceará, Faculdade de Direito, Programa de Pós-Graduação em Direito, Fortaleza, 2017 (com adaptações).

Entende-se da leitura do texto CB1A1 que a “resistência fiscal” é

Provas

Disciplina: Atualidades e Conhecimentos Gerais

Banca: CESPE / CEBRASPE

Orgão: SEPLAG-DF

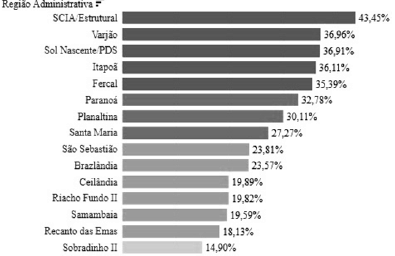

Das informações apresentadas, divulgadas pela CODEPLAN, é possível inferir que o indicador utilizado no gráfico precedente refere-se a

Provas

Disciplina: Atualidades e Conhecimentos Gerais

Banca: CESPE / CEBRASPE

Orgão: SEPLAG-DF

Considerando a densidade urbana bruta como a área total com ocupação urbana, incluindo, além da área residencial, as áreas de demais usos (comercial, institucional, lazer e industrial) e as áreas comuns, assinale a opção correta em relação às RAs do Distrito Federal.

Provas

Disciplina: Atualidades e Conhecimentos Gerais

Banca: CESPE / CEBRASPE

Orgão: SEPLAG-DF

No que se refere à dinâmica social e econômica das regiões administrativas (RAs) do Distrito Federal, assinale a opção correta.

Provas

Disciplina: Atualidades e Conhecimentos Gerais

Banca: CESPE / CEBRASPE

Orgão: SEPLAG-DF

O Distrito Federal é formado por gente de todos os lugares, todas as idades e de muitas gerações. É uma mistura de sotaques do Nordeste, do Sudeste, do Norte e do Sul do país e até de sotaques estrangeiros. Toda essa gente soma uma população de 2.923.369 habitantes, de acordo com a prévia do censo demográfico de 2022, do Instituto Brasileiro de Geografia e Estatística (IBGE), o que classifica Brasília como a terceira cidade mais populosa do Brasil.

<R>Internet: <www.df.gov.br> (com adaptações).

A partir do texto apresentado e considerando os aspectos relevantes do atual cenário populacional do Distrito Federal, assinale a opção correta.

Provas

Disciplina: Atualidades e Conhecimentos Gerais

Banca: CESPE / CEBRASPE

Orgão: SEPLAG-DF

A economia no Distrito Federal é bastante diversificada. Por sua função administrativa, o setor de serviços é de grande importância, abrangendo a maior participação no produto interno bruto (PIB) e ocupando a maioria da população economicamente ativa. Destacam-se as atividades de administração, educação, saúde, pesquisa e desenvolvimento público, defesa e seguridade social. Entretanto, existe uma grande desigualdade social no DF, caracterizada pela variação da distribuição de renda entre as regiões administrativas.

<R>Internet: <www.codeplan.df.gov.br> (com adaptações).

Considerando o assunto abordado no texto precedente, assinale a opção correta, acerca da renda per capita por região administrativa do Distrito Federal.

Provas

Disciplina: Atualidades e Conhecimentos Gerais

Banca: CESPE / CEBRASPE

Orgão: SEPLAG-DF

A Câmara Legislativa aprovou, na sessão deliberativa de 07 de dezembro de 2022, a criação de duas novas regiões administrativas, que se somarão às 33 já existentes no Distrito Federal (DF).

<R>Internet: <www.cl.df.gov.br> (com adaptações).

Em relação às duas novas regiões administrativas (RAs) mencionadas no texto, assinale a opção correta.

Provas

- Direitos e Garantias FundamentaisDireitos PolíticosSufrágio, Voto, Plebiscito, Referendo e Iniciativa Popular

Dadas as condições de elegibilidade previstas na legislação brasileira, é correto afirmar que uma pessoa com 25 anos de idade, preenchendo as demais exigências legais e constitucionais, pode candidatar-se, por exemplo, ao cargo de

Provas

Juan, Pablo e Jorge nasceram no Brasil no mês de janeiro de 2023, sendo Juan filho de pais uruguaios, a serviço do Uruguai; Pablo, filho de pais argentinos, a serviço do Uruguai; e Jorge, filho de pais bolivianos, que se encontravam passeando em território brasileiro, em gozo de férias. Nessas condições, nos termos da Constituição Federal de 1988, serão considerados brasileiros natos

Provas

Caderno Container