Foram encontradas 1.529 questões.

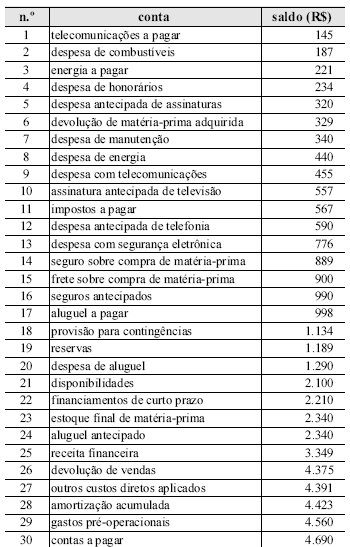

As indústrias possuem características distintas das empresas comerciais, especificamente na classificação e alocação de seus custos e despesas. Considerando esse assunto e utilizando o balancete de verificação apresentado ao lado, julgue os itens que se seguem.

O custo de produção apurado é igual a R$ 70.921.

Provas

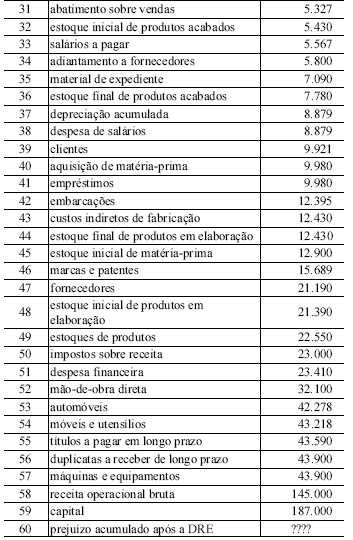

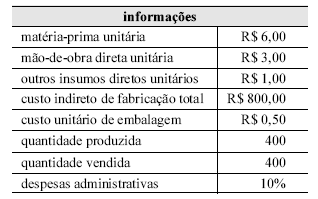

Acerca da elaboração de orçamentos empresariais integrados utilizando-se conceitos de contabilidade de custos, e com base na tabela acima, que contém as informações de uma fábrica, julgue os itens seguintes.

A redução do custo com embalagem para R$ 0,1 e a prática de preço de venda unitário de R$ 15,00 proporcionarão um lucro de R$ 600,00.

Provas

Acerca da elaboração de orçamentos empresariais integrados utilizando-se conceitos de contabilidade de custos, e com base na tabela acima, que contém as informações de uma fábrica, julgue os itens seguintes.

Provas

Acerca da elaboração de orçamentos empresariais integrados utilizando-se conceitos de contabilidade de custos, e com base na tabela acima, que contém as informações de uma fábrica, julgue os itens seguintes.

Caso as despesas administrativas permaneçam fixas em R$ 1.200,00, então o preço de venda unitário para a obtenção de margem mínima de lucro sobre os custos totais de 38% deverá ser de, pelo menos, R$ 25,00.

Provas

Acerca da elaboração de orçamentos empresariais integrados utilizando-se conceitos de contabilidade de custos, e com base na tabela acima, que contém as informações de uma fábrica, julgue os itens seguintes.

Caso a empresa obtenha variação favorável de custo de mão-de-obra na ordem de 30%, então o preço de venda para a obtenção de lucro mínimo de 20% sobre a receita deverá ser de R$ 16,00.

Provas

Acerca da elaboração de orçamentos empresariais integrados utilizando-se conceitos de contabilidade de custos, e com base na tabela acima, que contém as informações de uma fábrica, julgue os itens seguintes.

Se a fábrica desejar uma margem de lucro de 27,5% sobre a receita, então o preço de venda unitário deverá ser de R$ 20,00.

Provas

Acerca do registro e da evidenciação dos tributos, julgue os itens subseqüentes.

Nas empresas comerciais, há o registro do ICMS sobre compras e do ICMS sobre vendas. O ICMS sobre compras é um crédito tributário e seu registro deve ser a crédito do ativo circulante e a débito do resultado do exercício.

Provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

- Normas ContábeisCPCsCPC 25: Provisões, Passivos e Ativos Contingentes

Acerca do registro e da evidenciação dos tributos, julgue os itens subseqüentes.

A provisão para o imposto de renda apurada na DRE influenciará diretamente na margem líquida. A apropriação dessa provisão provoca débito na DRE e crédito no ativo circulante disponível.

Provas

A consolidação das demonstrações financeiras é necessária para melhor interpretação da informação contábil pelo usuário. Acerca desse assunto, julgue os itens a seguir.

O valor das participações recíprocas das empresas participantes da consolidação que exceder o valor do custo de aquisição deve ser registrado em resultados de exercícios futuros, quando houver o ganho efetivo.

Provas

A consolidação das demonstrações financeiras é necessária para melhor interpretação da informação contábil pelo usuário. Acerca desse assunto, julgue os itens a seguir.

A parcela do custo de aquisição do investimento em controlada que não é absorvida na consolidação deve ser evidenciada no ativo permanente das demonstrações consolidadas, com a respectiva dedução da provisão adequada para perdas já comprovadas, além de que essa operação deve ser evidenciada, ainda, em notas explicativas.

Provas

Caderno Container