Foram encontradas 120 questões.

Julgue os itens seguintes, relativos a fatos contábeis e respectivas variações patrimoniais, a contas patrimoniais e de resultados e a teorias, funções e estrutura das contas.

O teste de recuperabilidade dos ativos intangíveis acarreta variações na demonstração do resultado do exercício e no balanço patrimonial, caso o valor recuperável calculado seja menor que o valor contábil líquido.

Provas

Julgue os itens seguintes, relativos a fatos contábeis e respectivas variações patrimoniais, a contas patrimoniais e de resultados e a teorias, funções e estrutura das contas.

Todas as contas de reservas de capital devem ser constituídas ou aumentadas com contrapartidas em contas de resultado.

Provas

Julgue os itens seguintes, relativos a fatos contábeis e respectivas variações patrimoniais, a contas patrimoniais e de resultados e a teorias, funções e estrutura das contas.

Um direito realizável no próximo exercício derivado de vendas a sociedades coligadas e controladas que não constituam negócios usuais na exploração objeto da empresa são classificados no ativo não circulante.

Provas

- Demonstrações ContábeisBP: Balanço PatrimonialPatrimônio LíquidoContas de Reserva

- Normas ContábeisCPCsCPC 25: Provisões, Passivos e Ativos Contingentes

Julgue os itens seguintes, relativos a fatos contábeis e respectivas variações patrimoniais, a contas patrimoniais e de resultados e a teorias, funções e estrutura das contas.

A conta de reserva legal e a conta provisão para contingências devem ser classificadas no mesmo grupo de contas patrimoniais.

Provas

Julgue os itens seguintes, relativos a fatos contábeis e respectivas variações patrimoniais, a contas patrimoniais e de resultados e a teorias, funções e estrutura das contas.

Suponha que determinada empresa utilize duas contas para registrar as perdas com vendas a prazo: provisão para crédito de liquidação duvidosa e perdas incorridas. Nesse caso, se a empresa baixar um título considerado incobrável e houver saldo na conta retificadora do ativo, não é necessário fazer nenhum lançamento em conta de resultado.

Provas

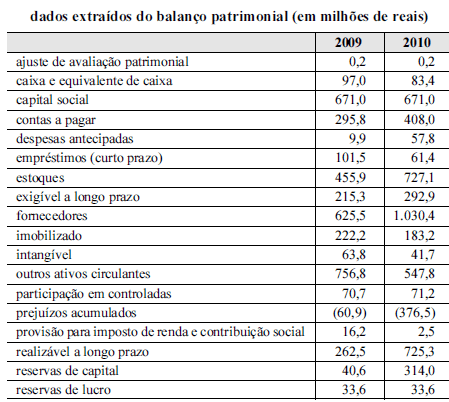

Considerando que os dados da tabela acima tenham sido extraídos dos balanços patrimoniais consolidados dos anos de 2009 e 2010 de determinada empresa de natureza comercial e sujeita à legislação societária, julgue os itens a seguir.

Em ambos os anos, o capital circulante líquido dessa empresa foi positivo.

Provas

Considerando que os dados da tabela acima tenham sido extraídos dos balanços patrimoniais consolidados dos anos de 2009 e 2010 de determinada empresa de natureza comercial e sujeita à legislação societária, julgue os itens a seguir.

Se essa empresa tiver apresentado lucro líquido de 50 milhões de reais em 2010, seu indicador de retorno sobre o patrimônio líquido naquele ano terá sido superior a 1,02.

Provas

Considerando que os dados da tabela acima tenham sido extraídos dos balanços patrimoniais consolidados dos anos de 2009 e 2010 de determinada empresa de natureza comercial e sujeita à legislação societária, julgue os itens a seguir.

Em 2009, o índice de liquidez seca foi menor que o índice de liquidez geral no ano 2010.

Provas

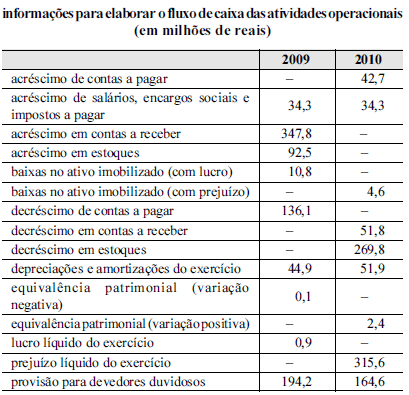

Considerando que, para elaborar a demonstração do fluxo de caixa, o contador de uma empresa não financeira tenha levantado as informações mostradas na tabela acima, referentes ao fluxo de caixa das atividades operacionais, julgue os próximos itens.

Em 2009, o caixa líquido gerado pelas atividades operacionais foi superior a 200 milhões de reais.

Provas

Considerando que, para elaborar a demonstração do fluxo de caixa, o contador de uma empresa não financeira tenha levantado as informações mostradas na tabela acima, referentes ao fluxo de caixa das atividades operacionais, julgue os próximos itens.

O resultado líquido ajustado de 2010 foi superior ao resultado líquido ajustado de 2009.

Provas

Caderno Container