Foram encontradas 189 questões.

Avalie o acerto das formulações adiante e marque com V as verdadeiras e com F as falsas. Em seguida, marque a resposta correta.

( ) O sucessor a qualquer título e o cônjuge meeiro são pessoalmente responsáveis pelos tributos devidos pelo de cujus até a data da partilha ou adjudicação, limitada esta responsabilidade ao montante do quinhão do legado ou da meação.

( ) Mesmo no caso de ser possível a exigência do cumprimento da obrigação principal pelo contribuinte, respondem solidariamente com este, nos atos em que intervierem ou pelas omissões de que forem responsáveis, os tutores e curadores, pelos tributos devidos por seus tutelados ou curatelados.

( ) A pessoa jurídica de direito privado que resultar de fusão, transformação ou incorporação de outra ou em outra é responsável pelos tributos devidos até à data do ato pelas pessoas jurídicas de direito privado fusionadas, transformadas ou incorporadas.

( ) O sucessor a qualquer título e o cônjuge meeiro são pessoalmente responsáveis pelos tributos devidos pelo de cujus até a data da partilha ou adjudicação, limitada esta responsabilidade ao montante do quinhão do legado ou da meação.

( ) Mesmo no caso de ser possível a exigência do cumprimento da obrigação principal pelo contribuinte, respondem solidariamente com este, nos atos em que intervierem ou pelas omissões de que forem responsáveis, os tutores e curadores, pelos tributos devidos por seus tutelados ou curatelados.

( ) A pessoa jurídica de direito privado que resultar de fusão, transformação ou incorporação de outra ou em outra é responsável pelos tributos devidos até à data do ato pelas pessoas jurídicas de direito privado fusionadas, transformadas ou incorporadas.

Provas

Questão presente nas seguintes provas

- Obrigação TributáriaResponsabilidade Tributária (arts. 128 a 138)Responsabilidade por InfraçõesDenúncia Espontânea

- Obrigação TributáriaResponsabilidade Tributária (arts. 128 a 138)Responsabilidade por Solidariedade

Em relação ao tema responsabilidade por infrações da legislação tributária, avalie o acerto das formulações adiante e marque com V as verdadeiras e com F as falsas; em seguida, marque a resposta correta.

( ) A denúncia espontânea da infração, acompanhada de pedido de parcelamento do valor do tributo devido e dos juros de mora e apresentada antes do início de qualquer procedimento administrativo ou medida de fiscalização, exclui a responsabilidade do agente.

( ) Salvo disposição de lei em contrário, a responsabilidade por infrações da legislação tributária depende da intenção do agente.

( ) A responsabilidade é pessoal ao agente quanto às infrações da legislação tributária em cuja definição o dolo específico do agente seja elementar.

( ) A denúncia espontânea da infração, acompanhada de pedido de parcelamento do valor do tributo devido e dos juros de mora e apresentada antes do início de qualquer procedimento administrativo ou medida de fiscalização, exclui a responsabilidade do agente.

( ) Salvo disposição de lei em contrário, a responsabilidade por infrações da legislação tributária depende da intenção do agente.

( ) A responsabilidade é pessoal ao agente quanto às infrações da legislação tributária em cuja definição o dolo específico do agente seja elementar.

Provas

Questão presente nas seguintes provas

Alfredo, casado em segundas núpcias com Maria, sob o regime de comunhão universal de bens, veio a falecer. Deixou três filhos menores tidos do segundo casamento (Pedro, Marcelo e João) e um filho do primeiro casamento (Antônio), maior, casado e que reside em casa própria. Antônio habilitou-se à herança, mas depois renunciou à sua parte em favor do monte, sem ressalva. Na partilha, os bens não foram individualmente atribuídos, tendo cada um recebido quota parte de todo o monte.

Tendo em vista a hipótese descrita e considerando as disposições relativas ao Imposto Sobre a Transmissão Causa Mortis e Doações de Quaisquer Bens ou Direitos (ITCD), assinale, entre as opções abaixo, a correta.

Tendo em vista a hipótese descrita e considerando as disposições relativas ao Imposto Sobre a Transmissão Causa Mortis e Doações de Quaisquer Bens ou Direitos (ITCD), assinale, entre as opções abaixo, a correta.

Provas

Questão presente nas seguintes provas

- Aspectos ConstitucionaisVigência e Aplicação da Lei Tributária

- Legislação TributáriaInterpretação e Integração da Legislação (arts. 107 ao 112)

Avalie o acerto das formulações adiante e marque com V as verdadeiras e com F as falsas. Em seguida, marque a opção correta.

( ) É vedada a aplicação imediata da legislação tributária a fatos geradores cuja ocorrência tenha tido início mas não esteja completa.

( ) A lei tributária é aplicável a ato ou fato pretérito definitivamente julgado, quando deixe de definilo como infração.

( ) A legislação tributária que disponha sobre parcelamento de crédito tributário deve ser interpretada literalmente.

( ) Quando não há dúvida quanto à capitulação legal do fato, a lei tributária que define infrações, ou lhe comina penalidades, deve ser interpretada da maneira mais favorável ao acusado.

( ) É vedada a aplicação imediata da legislação tributária a fatos geradores cuja ocorrência tenha tido início mas não esteja completa.

( ) A lei tributária é aplicável a ato ou fato pretérito definitivamente julgado, quando deixe de definilo como infração.

( ) A legislação tributária que disponha sobre parcelamento de crédito tributário deve ser interpretada literalmente.

( ) Quando não há dúvida quanto à capitulação legal do fato, a lei tributária que define infrações, ou lhe comina penalidades, deve ser interpretada da maneira mais favorável ao acusado.

Provas

Questão presente nas seguintes provas

- Aspectos ConstitucionaisLimitações ao Poder de TributarPrincípiosPrincípio da Anterioridade Anual

- Espécies TributáriasImpostosImpostos Municipais/DFImposto sobre a Transmissão de Bens Imóveis - ITBI

- Legislação TributáriaInterpretação e Integração da Legislação (arts. 107 ao 112)

Marque a resposta correta, considerando as formulações abaixo.

I. Norma legal que altera o prazo de recolhimento da obrigação tributária não se sujeita ao princípio da anterioridade.

II. O depósito em títulos da dívida agrária suspende a exigibilidade do crédito tributário da União.

III. Não é legítima a cobrança de multa fiscal de empresa em regime de concordata, porquanto, de acordo com o disposto no art. 112, II, do Código Tributário Nacional, a lei tributária que define infrações, ou lhe comina penalidades, deve ser interpretada da maneira mais favorável ao acusado, em caso de dúvida quanto à natureza ou às circunstâncias materiais do fato, ou à natureza ou extensão dos seus efeitos.

IV. É inconstitucional a lei que estabelece alíquotas progressivas para o imposto de transmissão inter vivos de bens imóveis (ITBI) com base no valor venal do imóvel.

I. Norma legal que altera o prazo de recolhimento da obrigação tributária não se sujeita ao princípio da anterioridade.

II. O depósito em títulos da dívida agrária suspende a exigibilidade do crédito tributário da União.

III. Não é legítima a cobrança de multa fiscal de empresa em regime de concordata, porquanto, de acordo com o disposto no art. 112, II, do Código Tributário Nacional, a lei tributária que define infrações, ou lhe comina penalidades, deve ser interpretada da maneira mais favorável ao acusado, em caso de dúvida quanto à natureza ou às circunstâncias materiais do fato, ou à natureza ou extensão dos seus efeitos.

IV. É inconstitucional a lei que estabelece alíquotas progressivas para o imposto de transmissão inter vivos de bens imóveis (ITBI) com base no valor venal do imóvel.

Provas

Questão presente nas seguintes provas

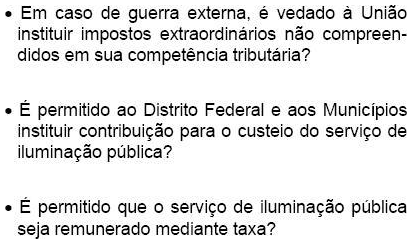

Avalie as indagações abaixo e em seguida assinale a resposta correta.

Provas

Questão presente nas seguintes provas

Marque a opção correta.

Provas

Questão presente nas seguintes provas

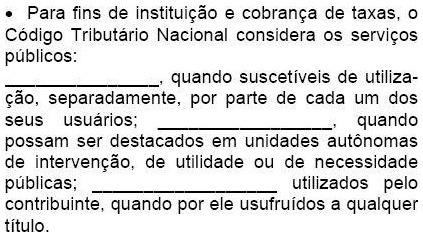

Preencha as lacunas do texto abaixo e escolha, em seguida, a opção que contém a seqüência em que foram preenchidas.

Provas

Questão presente nas seguintes provas

Configuram ato de improbidade administrativa as seguintes condutas praticadas por um Auditor-Fiscal do Tesouro do Estado do Rio Grande do Norte:

I. prestar serviço de consultoria a uma empresa contribuinte do ICMS, sediada nesse Estado;

II. deixar de adotar, por displicência, as medidas necessárias à cobrança do ICMS devido por uma empresa, dando causa, com tal conduta, à prescrição da dívida;

III. revelar a terceiros a situação fiscal de um contribuinte, cujo conhecimento decorreu do exercício das funções;

IV. morar gratuitamente num imóvel de propriedade de um contribuinte do ICMS, sediado no mesmo município onde exerce suas funções.

Estão corretas as afirmativas

I. prestar serviço de consultoria a uma empresa contribuinte do ICMS, sediada nesse Estado;

II. deixar de adotar, por displicência, as medidas necessárias à cobrança do ICMS devido por uma empresa, dando causa, com tal conduta, à prescrição da dívida;

III. revelar a terceiros a situação fiscal de um contribuinte, cujo conhecimento decorreu do exercício das funções;

IV. morar gratuitamente num imóvel de propriedade de um contribuinte do ICMS, sediado no mesmo município onde exerce suas funções.

Estão corretas as afirmativas

Provas

Questão presente nas seguintes provas

Sobre os princípios constitucionais da administração pública, pode-se afirmar que

I. o princípio da legalidade pode ser visto como incentivador do ócio, haja vista que, segundo esse princípio, a prática de um ato concreto exige norma expressa que o autorize, mesmo que seja inerente às funções do agente público;

II. o princípio da publicidade visa a dar transparência aos atos da administração pública e contribuir para a concretização do princípio da moralidade administrativa;

III. a exigência de concurso público para ingresso nos cargos públicos reflete uma aplicação constitucional do princípio da impessoalidade;

IV. o princípio da impessoalidade é violado quando se utiliza na publicidade oficial de obras e de serviços públicos o nome ou a imagem do governante, de modo a caracterizar promoção pessoal do mesmo;

V. a aplicação do princípio da moralidade administrativa demanda a compreensão do conceito de "moral administrativa", o qual comporta juízos de valor bastante elásticos;

VI. o princípio da eficiência não pode ser exigido enquanto não for editada a lei federal que deve defini-lo e estabelecer os seus contornos.

Estão corretas as afirmativas

I. o princípio da legalidade pode ser visto como incentivador do ócio, haja vista que, segundo esse princípio, a prática de um ato concreto exige norma expressa que o autorize, mesmo que seja inerente às funções do agente público;

II. o princípio da publicidade visa a dar transparência aos atos da administração pública e contribuir para a concretização do princípio da moralidade administrativa;

III. a exigência de concurso público para ingresso nos cargos públicos reflete uma aplicação constitucional do princípio da impessoalidade;

IV. o princípio da impessoalidade é violado quando se utiliza na publicidade oficial de obras e de serviços públicos o nome ou a imagem do governante, de modo a caracterizar promoção pessoal do mesmo;

V. a aplicação do princípio da moralidade administrativa demanda a compreensão do conceito de "moral administrativa", o qual comporta juízos de valor bastante elásticos;

VI. o princípio da eficiência não pode ser exigido enquanto não for editada a lei federal que deve defini-lo e estabelecer os seus contornos.

Estão corretas as afirmativas

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container