Foram encontradas 424 questões.

- JornalismoGêneros e Formatos JornalísticosPauta

- JornalismoGêneros e Formatos JornalísticosReportagem

- JornalismoRotinas Produtivas do JornalismoEdição Jornalística

- JornalismoRotinas Produtivas do JornalismoApuração e Checagem

- JornalismoRotinas Produtivas do JornalismoColeta de Informações

- JornalismoRotinas Produtivas do JornalismoFontes de Dados

Na investigação de pautas sobre corrupção, o repórter pode levantar dados que extrapolam as fronteiras de seu país, sendo, para tanto, necessário usar redes de jornalistas investigativos e fontes de informação estrangeiras. Para encontrar as práticas de corrupção levantadas previamente na pauta, é correto concentrar o levantamento de dados

Provas

Questão presente nas seguintes provas

- JornalismoGêneros e Formatos JornalísticosTexto JornalísticoRevisão de Textos

- JornalismoGêneros e Formatos JornalísticosTexto JornalísticoCoerência e Correção Ortográfica

- JornalismoGêneros e Formatos JornalísticosTexto JornalísticoCoesão

- JornalismoGêneros e Formatos JornalísticosTexto JornalísticoRecursos Linguísticos

- JornalismoGêneros e Formatos JornalísticosTexto JornalísticoOrtografia

A redação de um bom texto de notícia deve apresentar os seguintes elementos, considerados essenciais:

Provas

Questão presente nas seguintes provas

Atenção: Para responder à questão , considere os fatos relacionados, a seguir, referentes ao exercício financeiro de 2013 de uma determinada entidade pública:

• Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual no valor de R$ 40.000.000,00.

• Lançamento de receitas tributárias no valor de R$ 30.000.000,00.

• Arrecadação de receitas tributárias no valor de R$ 28.000.000,00.

• Lançamento e arrecadação de receitas de serviços no valor de R$ 6.000.000,00.

• Lançamento e arrecadação de outras receitas correntes - multas e juros de mora no valor de R$ 500.000,00.

• Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 800.000,00.

• Arrecadação de Receita com Alienação de Bens Imóveis no valor de R$ 2.000.000,00.

• Empenho de despesas com:

• Pessoal e Encargos Sociais: R$ 20.000.000,00.

• Outras Despesas Correntes - Outros Serviços de Terceiros - Pessoa Jurídica: R$ 2.500.000,00.

• Outras Despesas Correntes - Material de Consumo: R$ 7.000.000,00.

• Investimentos - Obras e Instalações: R$ 3.500.000,00.

• Inversões Financeiras - Aquisição de Imóveis: R$ 6.500.000,00.

• Liquidação de despesas com:

• Pessoal e Encargos Sociais: R$ 19.000.000,00.

• Outras Despesas Correntes - Outros Serviços de Terceiros - Pessoa Jurídica: R$ 2.100.000,00.

• Outras Despesas Correntes - Material de Consumo: R$ 6.000.000,00.

• Investimentos - Obras e Instalações: R$ 1.800.000,00.

• Inversões Financeiras - Aquisição de Imóveis: R$ 6.300.000,00.

• Pagamento de despesas com:

• Pessoal e Encargos Sociais: R$ 18.000.000,00.

• Outras Despesas Correntes - Outros Serviços de Terceiros - Pessoa Jurídica: R$ 1.900.000,00.

• Outras Despesas Correntes - Material de Consumo: R$ 5.500.000,00.

• Investimentos - Obras e Instalações: R$ 1.600.000,00.

• Inversões Financeiras - Aquisição de Imóveis: R$ 5.900.000,00.

• Pagamento de Restos a Pagar Processados no valor de R$ 2.700.000,00.

• Devolução de Depósitos Cauções no valor de R$ 200.000,00.

• Recebimento de um Terreno em Doação no valor de R$ 1.450.000,00.

O aumento no saldo em espécie evidenciado no Balanço Financeiro referente ao exercício financeiro de 2013 foi, em reais,• Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual no valor de R$ 40.000.000,00.

• Lançamento de receitas tributárias no valor de R$ 30.000.000,00.

• Arrecadação de receitas tributárias no valor de R$ 28.000.000,00.

• Lançamento e arrecadação de receitas de serviços no valor de R$ 6.000.000,00.

• Lançamento e arrecadação de outras receitas correntes - multas e juros de mora no valor de R$ 500.000,00.

• Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 800.000,00.

• Arrecadação de Receita com Alienação de Bens Imóveis no valor de R$ 2.000.000,00.

• Empenho de despesas com:

• Pessoal e Encargos Sociais: R$ 20.000.000,00.

• Outras Despesas Correntes - Outros Serviços de Terceiros - Pessoa Jurídica: R$ 2.500.000,00.

• Outras Despesas Correntes - Material de Consumo: R$ 7.000.000,00.

• Investimentos - Obras e Instalações: R$ 3.500.000,00.

• Inversões Financeiras - Aquisição de Imóveis: R$ 6.500.000,00.

• Liquidação de despesas com:

• Pessoal e Encargos Sociais: R$ 19.000.000,00.

• Outras Despesas Correntes - Outros Serviços de Terceiros - Pessoa Jurídica: R$ 2.100.000,00.

• Outras Despesas Correntes - Material de Consumo: R$ 6.000.000,00.

• Investimentos - Obras e Instalações: R$ 1.800.000,00.

• Inversões Financeiras - Aquisição de Imóveis: R$ 6.300.000,00.

• Pagamento de despesas com:

• Pessoal e Encargos Sociais: R$ 18.000.000,00.

• Outras Despesas Correntes - Outros Serviços de Terceiros - Pessoa Jurídica: R$ 1.900.000,00.

• Outras Despesas Correntes - Material de Consumo: R$ 5.500.000,00.

• Investimentos - Obras e Instalações: R$ 1.600.000,00.

• Inversões Financeiras - Aquisição de Imóveis: R$ 5.900.000,00.

• Pagamento de Restos a Pagar Processados no valor de R$ 2.700.000,00.

• Devolução de Depósitos Cauções no valor de R$ 200.000,00.

• Recebimento de um Terreno em Doação no valor de R$ 1.450.000,00.

Provas

Questão presente nas seguintes provas

Atenção: Para responder à questão , considere os fatos relacionados, a seguir, referentes ao exercício financeiro de 2013 de uma determinada entidade pública:

• Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual no valor de R$ 40.000.000,00.

• Lançamento de receitas tributárias no valor de R$ 30.000.000,00.

• Arrecadação de receitas tributárias no valor de R$ 28.000.000,00.

• Lançamento e arrecadação de receitas de serviços no valor de R$ 6.000.000,00.

• Lançamento e arrecadação de outras receitas correntes - multas e juros de mora no valor de R$ 500.000,00.

• Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 800.000,00.

• Arrecadação de Receita com Alienação de Bens Imóveis no valor de R$ 2.000.000,00.

• Empenho de despesas com:

• Pessoal e Encargos Sociais: R$ 20.000.000,00.

• Outras Despesas Correntes - Outros Serviços de Terceiros - Pessoa Jurídica: R$ 2.500.000,00.

• Outras Despesas Correntes - Material de Consumo: R$ 7.000.000,00.

• Investimentos - Obras e Instalações: R$ 3.500.000,00.

• Inversões Financeiras - Aquisição de Imóveis: R$ 6.500.000,00.

• Liquidação de despesas com:

• Pessoal e Encargos Sociais: R$ 19.000.000,00.

• Outras Despesas Correntes - Outros Serviços de Terceiros - Pessoa Jurídica: R$ 2.100.000,00.

• Outras Despesas Correntes - Material de Consumo: R$ 6.000.000,00.

• Investimentos - Obras e Instalações: R$ 1.800.000,00.

• Inversões Financeiras - Aquisição de Imóveis: R$ 6.300.000,00.

• Pagamento de despesas com:

• Pessoal e Encargos Sociais: R$ 18.000.000,00.

• Outras Despesas Correntes - Outros Serviços de Terceiros - Pessoa Jurídica: R$ 1.900.000,00.

• Outras Despesas Correntes - Material de Consumo: R$ 5.500.000,00.

• Investimentos - Obras e Instalações: R$ 1.600.000,00.

• Inversões Financeiras - Aquisição de Imóveis: R$ 5.900.000,00.

• Pagamento de Restos a Pagar Processados no valor de R$ 2.700.000,00.

• Devolução de Depósitos Cauções no valor de R$ 200.000,00.

• Recebimento de um Terreno em Doação no valor de R$ 1.450.000,00.

Com base no disposto na Lei nº 4.320/1964, o resultado de execução orçamentária do exercício financeiro de 2013 foi, em reais,• Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual no valor de R$ 40.000.000,00.

• Lançamento de receitas tributárias no valor de R$ 30.000.000,00.

• Arrecadação de receitas tributárias no valor de R$ 28.000.000,00.

• Lançamento e arrecadação de receitas de serviços no valor de R$ 6.000.000,00.

• Lançamento e arrecadação de outras receitas correntes - multas e juros de mora no valor de R$ 500.000,00.

• Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 800.000,00.

• Arrecadação de Receita com Alienação de Bens Imóveis no valor de R$ 2.000.000,00.

• Empenho de despesas com:

• Pessoal e Encargos Sociais: R$ 20.000.000,00.

• Outras Despesas Correntes - Outros Serviços de Terceiros - Pessoa Jurídica: R$ 2.500.000,00.

• Outras Despesas Correntes - Material de Consumo: R$ 7.000.000,00.

• Investimentos - Obras e Instalações: R$ 3.500.000,00.

• Inversões Financeiras - Aquisição de Imóveis: R$ 6.500.000,00.

• Liquidação de despesas com:

• Pessoal e Encargos Sociais: R$ 19.000.000,00.

• Outras Despesas Correntes - Outros Serviços de Terceiros - Pessoa Jurídica: R$ 2.100.000,00.

• Outras Despesas Correntes - Material de Consumo: R$ 6.000.000,00.

• Investimentos - Obras e Instalações: R$ 1.800.000,00.

• Inversões Financeiras - Aquisição de Imóveis: R$ 6.300.000,00.

• Pagamento de despesas com:

• Pessoal e Encargos Sociais: R$ 18.000.000,00.

• Outras Despesas Correntes - Outros Serviços de Terceiros - Pessoa Jurídica: R$ 1.900.000,00.

• Outras Despesas Correntes - Material de Consumo: R$ 5.500.000,00.

• Investimentos - Obras e Instalações: R$ 1.600.000,00.

• Inversões Financeiras - Aquisição de Imóveis: R$ 5.900.000,00.

• Pagamento de Restos a Pagar Processados no valor de R$ 2.700.000,00.

• Devolução de Depósitos Cauções no valor de R$ 200.000,00.

• Recebimento de um Terreno em Doação no valor de R$ 1.450.000,00.

Provas

Questão presente nas seguintes provas

- Escrituração ContábilTransações ContábeisVariações Patrimoniais

- Procedimentos Contábeis Patrimoniais

O recebimento de elevadores, com a liquidação concomitante da despesa, para um prédio onde funciona uma universidade pública estadual, entidade autárquica, é uma transação de natureza

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosDespesa OrçamentáriaClassificação da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

Nos termos da Portaria nº 163/2001, a transferência voluntária de recursos do governo estadual para um governo municipal vinculada à construção de uma ponte é, no governo estadual, uma despesa classificada na modalidade de aplicação

Provas

Questão presente nas seguintes provas

Sobre a Contabilidade Aplicada ao Setor Público, em conformidade com as Normas Brasileiras de Contabilidade (NBC T 16), é correto afirmar que

Provas

Questão presente nas seguintes provas

Considere as classes do Plano de Contas Aplicado ao Setor Público, conforme Manual de Contabilidade Aplicado ao Setor Público:

Classes

1 – Ativo

2 – Passivo e Patrimônio Líquido

3 – Variações Patrimoniais Diminutivas

4 – Variações Patrimoniais Aumentativas

5 – Controles da Aprovação do Planejamento e Orçamento

6 – Controles da Execução do Planejamento e Orçamento

7 – Controles Devedores

8 – Controles Credores

Para registro do serviço prestado por uma empresa terceirizada de limpeza predial, concomitante com a liquidação da despesa, são utilizadas APENAS contas das classes

Classes

1 – Ativo

2 – Passivo e Patrimônio Líquido

3 – Variações Patrimoniais Diminutivas

4 – Variações Patrimoniais Aumentativas

5 – Controles da Aprovação do Planejamento e Orçamento

6 – Controles da Execução do Planejamento e Orçamento

7 – Controles Devedores

8 – Controles Credores

Para registro do serviço prestado por uma empresa terceirizada de limpeza predial, concomitante com a liquidação da despesa, são utilizadas APENAS contas das classes

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosDespesa OrçamentáriaEtapas e Estágios da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

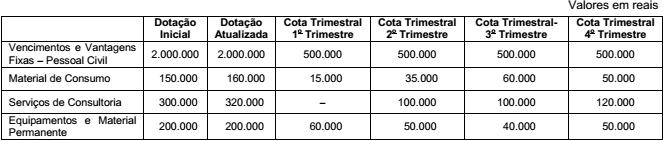

Considere as informações a seguir sobre o orçamento da despesa, referente ao exercício financeiro de 2013, de uma unidade orçamentária estadual:

As despesas são ordinárias e as cotas trimestrais foram definidas em conformidade com a Lei nº 4.320/1964. Sendo assim, foi permitido ao gestor da unidade orçamentária

As despesas são ordinárias e as cotas trimestrais foram definidas em conformidade com a Lei nº 4.320/1964. Sendo assim, foi permitido ao gestor da unidade orçamentária

Provas

Questão presente nas seguintes provas

O trabalho por projetos e a introdução de técnicas de gestão de projetos na biblioteca requerem e causam mudanças profundas na mentalidade, na escala de prioridades e nos equilíbrios organizacionais, na distribuição de papéis e funções, nos estilos de trabalho. Essas mudanças em geral encontram obstáculos de ordem cultural, prestígio ou papel institucional e organizacionais. Obstáculos de ordem cultural podem ocorrer quando

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container