Foram encontradas 255 questões.

Os indicadores financeiros são mais que simples números. Por meio deles, é possível verificar a situação da gestão financeira de uma empresa, eventuais gargalos ou oportunidades de melhoria que podem elevar a capacidade de geração de empregos e lucros para a empresa.

Assinale a opção em que os indicadores mostrados são considerados indicadores financeiros.

Provas

Questão presente nas seguintes provas

Acerca do reconhecimento e avaliação inicial e às

mensurações posteriores de itens patrimoniais ativos, julgue os

itens a seguir.

I Os valores a receber são representados por instrumentos financeiros liquidáveis em dinheiro ou equivalente e, como tais, devem ser avaliados continuamente ao valor justo. II Em geral, os bens em estoque são mensurados ao custo de aquisição ou de fabricação, desde que esses não superem o seu valor realizável líquido. III É possível mensurar o valor justo de propriedades para investimento, contudo, caso não seja possível fazê-lo, de forma confiável e contínua, deve-se utilizar o método do custo nessa mensuração. IV O método de depreciação que se embasa na receita que é gerada pela atividade que inclui a utilização de ativo é o mais apropriado para se reconhecer o desgaste dos bens de produção, por considerar sua efetiva utilização.

Assinale a opção correta.

I Os valores a receber são representados por instrumentos financeiros liquidáveis em dinheiro ou equivalente e, como tais, devem ser avaliados continuamente ao valor justo. II Em geral, os bens em estoque são mensurados ao custo de aquisição ou de fabricação, desde que esses não superem o seu valor realizável líquido. III É possível mensurar o valor justo de propriedades para investimento, contudo, caso não seja possível fazê-lo, de forma confiável e contínua, deve-se utilizar o método do custo nessa mensuração. IV O método de depreciação que se embasa na receita que é gerada pela atividade que inclui a utilização de ativo é o mais apropriado para se reconhecer o desgaste dos bens de produção, por considerar sua efetiva utilização.

Assinale a opção correta.

Provas

Questão presente nas seguintes provas

Segundo o Comitê de Pronunciamentos Contábeis (CPC – Estrutura

Conceitual para Elaboração e Divulgação de Relatório

Contábil-Financeiro), os relatórios contábeis-financeiros “objetivam

fornecer informações que sejam úteis na tomada de decisões

econômicas e avaliações por parte dos usuários em geral, não tendo

o propósito de atender finalidade ou necessidade específica de

determinados grupos de usuários”. Ainda que destinados a usuários

em geral, esses relatórios destinam-se prioritariamente à tomada de

decisão por parte

Provas

Questão presente nas seguintes provas

Na tabela a seguir, constam os indicadores médios do mercado em que a empresa atua.

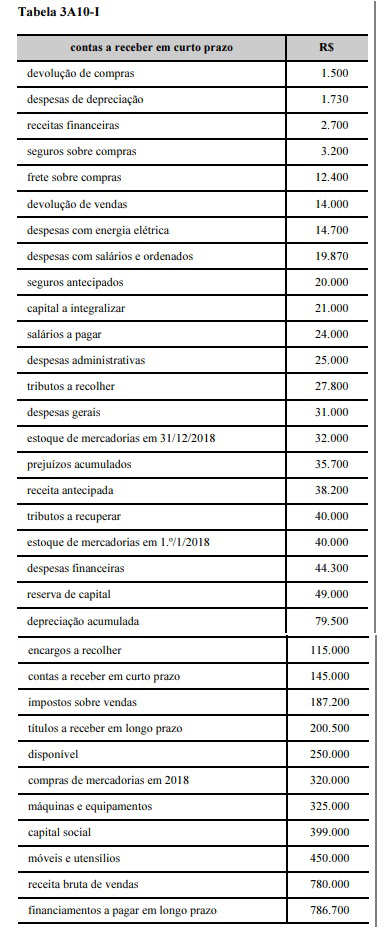

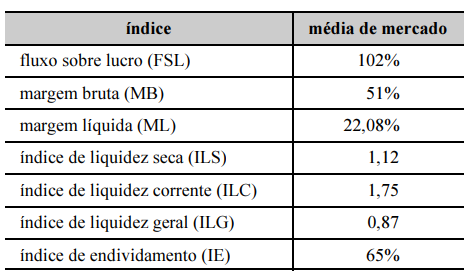

Considerando-se esses dados e, ainda, as informações da

tabela 3A10-I, é correto afirmar, ao se comparar o indicador da

empresa com a média do mercado, que o ILG

Considerando-se esses dados e, ainda, as informações da

tabela 3A10-I, é correto afirmar, ao se comparar o indicador da

empresa com a média do mercado, que o ILGProvas

Questão presente nas seguintes provas

- Demonstrações ContábeisDMPL: Demonstração das Mutações do Patrimônio Líquido

- Normas ContábeisCPCsCPC 09: Demonstração do Valor Adicionado (DVA)

Com relação a demonstrações contábeis, julgue os itens seguintes.

I A demonstração do valor adicionado (DVA) expressa, em termos econômicos, o quanto cada entidade contribuiu para a geração de riqueza no país. II A demonstração das mutações do patrimônio líquido (DMPL) expressa o conjunto de transformações ocorridas nesse grupo patrimonial; ela é obrigatória, segundo pronunciamentos do CPC e a Lei n.º 6.404/1976. III Segundo a Lei n.º 6.404/1976, a demonstração de lucros ou prejuízos acumulados (DLPA) é uma demonstração obrigatória para todas as sociedades por ações e empresas de grande porte, podendo ser apresentada como demonstração independente ou como uma coluna da DMPL. IV Resultado abrangente é a mutação do patrimônio líquido provocada por transações e outros eventos não derivados de transações com os sócios enquanto proprietários da entidade contábil.

Assinale a opção correta.

I A demonstração do valor adicionado (DVA) expressa, em termos econômicos, o quanto cada entidade contribuiu para a geração de riqueza no país. II A demonstração das mutações do patrimônio líquido (DMPL) expressa o conjunto de transformações ocorridas nesse grupo patrimonial; ela é obrigatória, segundo pronunciamentos do CPC e a Lei n.º 6.404/1976. III Segundo a Lei n.º 6.404/1976, a demonstração de lucros ou prejuízos acumulados (DLPA) é uma demonstração obrigatória para todas as sociedades por ações e empresas de grande porte, podendo ser apresentada como demonstração independente ou como uma coluna da DMPL. IV Resultado abrangente é a mutação do patrimônio líquido provocada por transações e outros eventos não derivados de transações com os sócios enquanto proprietários da entidade contábil.

Assinale a opção correta.

Provas

Questão presente nas seguintes provas

Em uma combinação de negócios, a empresa

incorporadora investiu R$ 10 milhões para adquirir uma empresa

integrante de sua cadeia produtiva. As ações da empresa

incorporada são listadas em bolsa e possuem valor de mercado de

R$ 9,5 milhões. Após avaliação do valor justo do patrimônio da

incorporada, chegou-se aos seguintes montantes:

• ativos circulantes: R$ 1,5 milhão; • ativos não circulantes: R$ 10 milhões; • passivos circulantes: R$ 1 milhão; • passivos não circulantes: R$ 4,5 milhões.

Os ativos não circulantes da incorporada eram compostos por R$ 1 milhão em contas a receber no longo prazo, R$ 7 milhões em instalações e edifícios, e o restante estava representado por licenças de uso, marcas adquiridas e patentes industriais. No processo de incorporação constatou-se que a empresa incorporada havia concluído o desenvolvimento de um produto de grande aceitação no mercado, mas ele não havia sido contabilizado no ativo da empresa. O valor de R$ 1 milhão foi atribuído ao produto não ativado.

Nessa situação hipotética, a incorporadora registrará, em sua contabilidade, um goodwill no valor de

• ativos circulantes: R$ 1,5 milhão; • ativos não circulantes: R$ 10 milhões; • passivos circulantes: R$ 1 milhão; • passivos não circulantes: R$ 4,5 milhões.

Os ativos não circulantes da incorporada eram compostos por R$ 1 milhão em contas a receber no longo prazo, R$ 7 milhões em instalações e edifícios, e o restante estava representado por licenças de uso, marcas adquiridas e patentes industriais. No processo de incorporação constatou-se que a empresa incorporada havia concluído o desenvolvimento de um produto de grande aceitação no mercado, mas ele não havia sido contabilizado no ativo da empresa. O valor de R$ 1 milhão foi atribuído ao produto não ativado.

Nessa situação hipotética, a incorporadora registrará, em sua contabilidade, um goodwill no valor de

Provas

Questão presente nas seguintes provas

Uma empresa constituiu uma carteira de ativos financeiros

classificada como avaliada a valor justo no resultado. Nos três

primeiros meses de existência desses instrumentos, foram

registradas perdas em sua recuperabilidade. Ao final do quarto mês,

dentro do mesmo exercício social, o valor de mercado desses ativos

superou o seu valor presente. Nessas condições, a empresa deve

Provas

Questão presente nas seguintes provas

Em condições de precipitação intensa, a capacidade de drenagem

de um rio pode ser inferior à quantidade de água que chega,

simultaneamente, ao curso d’água, o que pode resultar

em enchentes. As ações de controle dessas enchentes podem

ser classificadas em medidas estruturais e não estruturais.

É considerada uma medida não estrutural

Provas

Questão presente nas seguintes provas

Para que as finalidades dos reservatórios de regularização sejam

adequadamente atingidas, são necessários cuidados especiais

tanto na fase de planejamento quanto na fase de construção.

Nesse contexto, para o dimensionamento do volume do

reservatório, deve-se

Provas

Questão presente nas seguintes provas

A tabela precedente ilustra o cronograma físico-financeiro de uma obra com oito meses de duração. Nessa tabela, os valores

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container