Foram encontradas 581 questões.

- Apropriação dos Custos à ProduçãoCMV e CPV

- Formas de Controle dos CustosCustos Controláveis e Custos Estimados

Com base nos conceitos e aplicações concernentes à análise de demonstrações contábeis de empresas, com suporte na legislação específica e considerando as prescrições da Comissão de Valores Mobiliários (CVM), julgue os itens de 208 a 220.

Considerando-se que os custos de oportunidade não são evidenciados pelos sistemas contábeis convencionais, é correto afirmar que o tempo de espera de um usuário dos serviços públicos em uma fila de atendimento de uma repartição é um exemplo desse tipo de custo para o contribuinte que deixa de auferir uma renda que o exercício de sua atividade profissional lhe proporcionaria durante o tempo perdido na fila.

Provas

Com base nos conceitos e aplicações concernentes à análise de demonstrações contábeis de empresas, com suporte na legislação específica e considerando as prescrições da Comissão de Valores Mobiliários (CVM), julgue os itens de 208 a 220.

O balanced scorecard é uma ferramenta gerencial que reflete o desafio que uma organização tem de enfrentar para harmonizar os interesses de vários grupos em torno de objetivos diversos. Neste sentido, o desempenho social poderia ser objeto de um parecer de auditoria social, paralelamente ao tradicional parecer de auditoria financeira, aplicável ao desempenho financeiro.

Provas

- Noções BásicasPrincípios de Contabilidade

- Normas ContábeisCPCsCPC 25: Provisões, Passivos e Ativos Contingentes

Com base nos conceitos e aplicações concernentes à análise de demonstrações contábeis de empresas, com suporte na legislação específica e considerando as prescrições da Comissão de Valores Mobiliários (CVM), julgue os itens de 208 a 220.

A estrutura conceitual para a elaboração e apresentação das demonstrações contábeis da CVM recomenda que as incertezas que envolvem certos eventos e circunstâncias sejam tratadas com prudência, não se superestimando ativos e receitas, e não se subestimando passivos e despesas. O limite da prudência deve ter em conta a neutralidade, a imparcialidade, de modo a evitar, por exemplo, a formação de reservas ocultas ou provisões excessivas.

Provas

Com base nos conceitos e aplicações concernentes à análise de demonstrações contábeis de empresas, com suporte na legislação específica e considerando as prescrições da Comissão de Valores Mobiliários (CVM), julgue os itens de 208 a 220.

De acordo com o que prescreve a CVM, a liquidez refere-se às disponibilidades de caixa em diferentes períodos, independentemente dos compromissos financeiros, e a solvência remete à disponibilidade para fazer face a quaisquer obrigações remanescentes ou supervenientes.

Provas

Acerca do resultado e da situação patrimonial, julgue os itens subseqüentes.

O relatório de gestão fiscal de um ente público deve conter um demonstrativo da despesa com pessoal. Para verificação de cumprimento do limite, calculado em percentual da receita tributária líquida, são excluídas, entre outras, as despesas com pessoal terceirizado temporário e com horas extras.

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: CESPE / CEBRASPE

Orgão: TCU

Acerca do resultado e da situação patrimonial, julgue os itens subseqüentes.

O relatório de gestão fiscal de um ente público, no demonstrativo de restos a pagar, deve evidenciar as despesas liquidadas e as despesas empenhadas, mas não liquidadas. Destas, uma parte será inscrita até o limite do saldo da disponibilidade de caixa, e a outra parte não será inscrita, por insuficiência da disponibilidade de caixa, sendo cancelados os respectivos empenhos.

Provas

Acerca do resultado e da situação patrimonial, julgue os itens subseqüentes.

O balanço financeiro da União, integrante do relatório resumido da execução orçamentária de 31 de dezembro de 2007, apresentava, antes de seu fechamento, os seguintes saldos (em R$ bilhões):

ingressos orçamentários . . . . . . . . . . . . . . . . . . . . . 1.252

ingressos extra-orçamentários . . . . . . . . . . . . . . . . . . . 452

dispêndios orçamentários . . . . . . . . . . . . . . . . . . . . 1.224

dispêndios extra-orçamentários . . . . . . . . . . . . . . . . . . 423

Com base nesses dados, é correto concluir que o saldo das disponibilidades para o exercício seguinte estará acrescido de R$ 28 bilhões em relação ao saldo transferido do exercício anterior.

Provas

- Demonstrações ContábeisDemonstração das Variações Patrimoniais

- NBCsNBC TSP: Estrutura ConceitualElementos das Demonstrações Contábeis

Acerca do resultado e da situação patrimonial, julgue os itens subseqüentes.

Caso um ente público tenha apresentado, no exercício anterior, um saldo patrimonial negativo de R$ 750 milhões e, no exercício corrente, o resultado patrimonial deficitário tenha sido de R$ 190 milhões, nessa situação, para eliminar o passivo real descoberto, esse ente público terá de produzir, no(s) próximo(s) exercício(s), um excesso de R$ 940 milhões entre variações ativas e passivas.

Provas

Acerca do resultado e da situação patrimonial, julgue os itens subseqüentes.

Considere que, ao final do exercício financeiro, um ente público apresente os seguintes saldos para efeito de apuração do resultado patrimonial (valores em R$ 1.000.000,00): receitas orçamentárias . . . . . . . . . . . . . . . . . . . . . . . . . 350

despesas orçamentárias . . . . . . . . . . . . . . . . . . . . . . . . 270

mutações patrimoniais da receita . . . . . . . . . . . . . . . . 210

mutações patrimoniais da despesa . . . . . . . . . . . . . . . . 180

cancelamento de dívidas passivas . . . . . . . . . . . . . . . . . 45

doações efetuadas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

Com base nesses dados, é correto afirmar que se apurou um superavit de R$ 120 milhões.

Provas

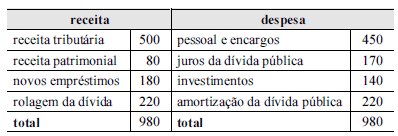

Considere os seguintes dados do balanço orçamentário de um ente público (valores em R$ 1.000.000,00).

Com base nos dados apresentados, julgue os itens que se seguem.

Nessa situação, a chamada regra de ouro foi obedecida, pois as operações de crédito não excederam as despesas de capital.

Provas

Caderno Container