Foram encontradas 224 questões.

Segundo prevê o artigo 104 da Lei 4.320/64, a Demonstração das Variações Patrimoniais - DVP - evidencia as alterações verificadas no patrimônio, resultantes ou não da execução orçamentária, e indica o resultado do exercício. Considere uma unidade gestora qualquer que apresente, ao final do exercício, os dados abaixo, e assinale, a seguir, a opção que indica os valores possíveis das mutações ativas e passivas orçamentárias (nesta ordem) que confirmam o resultado obtido:

- receita orçamentária de $200;

- despesa orçamentária de $200;

- não recebeu nem concedeu transferências orçamentárias;

- resultado positivo da execução orçamentária no valor de $30.

Provas

O Sistema Integrado de Administração Financeira – SIAFI, implantado em 1987, modernizou os controles orçamentários, financeiros e contábeis em razão dos padrões, procedimentos e conceitos a partir de então adotados. Assinale, entre as opções a seguir, a afirmação que não se aplica a esse sistema.

Provas

O Plano de Contas é o conjunto de títulos, previamente definidos, representativos de um estado patrimonial e de suas variações, organizados e codificados com o objetivo de sistematizar e uniformizar o registro contábil dos atos e fatos de uma gestão, devendo permitir, de forma clara e precisa, a obtenção dos dados relativos ao patrimônio. Por sua vez, a Tabela de Eventos, como parte integrante do Plano de Contas, é o instrumento utilizado no preenchimento das telas e/ou documentos de entrada do Sistema Integrado de Administração Financeira do Governo Federal – SIAFI. Nesse contexto, o empenho da despesa (Evento 40.1.091) deve implicar lançamentos de acordo com a seguinte contabilização:

Provas

- Escrituração ContábilTransações ContábeisVariações PatrimoniaisFatos Modificativos, Permutativos e Mistos

- Demonstrações ContábeisDemonstração das Variações PatrimoniaisMutações Ativas e Passivas

A contabilidade pública apresenta, tanto no registro quanto na evidenciação dos fatos contábeis relativos ao patrimônio, o conceito de mutações ativas e passivas, que podem ser orçamentárias ou extra-orçamentárias. A respeito dessas mutações, é correto afirmar que:

Provas

- Demonstrações ContábeisBalanço Orçamentário

- Elementos OrçamentáriosDespesa OrçamentáriaClassificação da Despesa Orçamentária

Ao final de um exercício financeiro qualquer, certa unidade orçamentária apresentou, em seu balanço orçamentário, um superávit orçamentário de $5 e um déficit de capital de $50. Sabendo que as receitas correntes previstas e arrecadadas totalizaram, respectivamente, $150 e $175, e que as receitas de capital previstas e arrecadadas totalizaram, respectivamente, $45 e $30, assinale a opção que indica os valores totais das despesas correntes e de capital realizadas, nesta ordem:

Provas

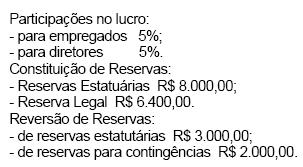

Ao encerrar o exercício social, em 31/12/01, a Hones Horses S/A apurou um lucro líquido de R$ 160.000,00 após a provisão para o Imposto de Renda e para a Contribuição Social sobre o Lucro, mas antes das participações.

Ao promover a destinação do resultado do exercício, a empresa deverá considerar os seguintes eventos:

Após a contabilização desses fatos, e considerando que a empresa não prevê no estatuto a forma de distribuição de dividendos, o Dividendo Mínimo Obrigatório, a ser calculado sobre o lucro ajustado nos termos da lei, e proposto à Assembléia- Geral, deverá ser no valor de

Provas

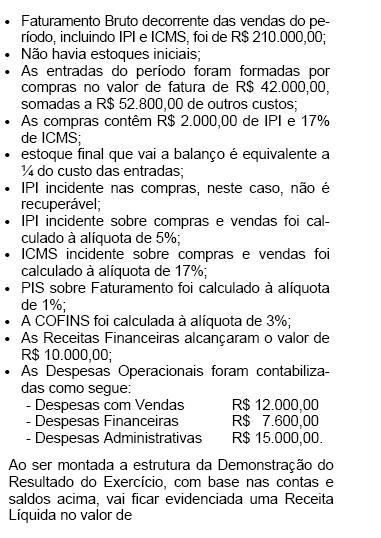

Os dados abaixo são informações colhidas na gestão comercial da empresa S/A Comércio & Indústria Tímpano:

Provas

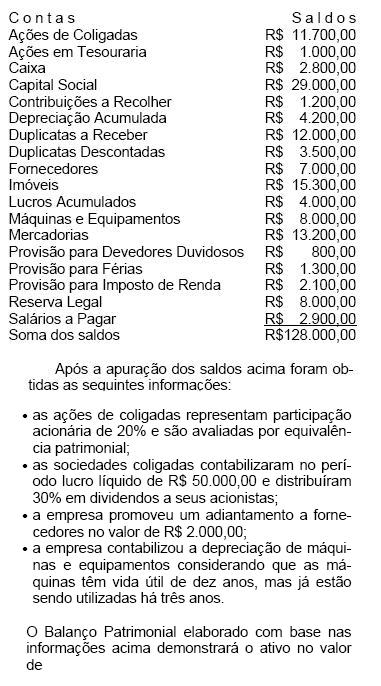

A Cia. Comercial de Artefatos apresentou as seguintes contas e respectivos saldos:

Provas

- Lei de Responsabilidade FiscalDívida e Endividamento (arts. 29 ao 42)Operações de Crédito (arts. 32 ao 39)ARO: Operações de Crédito por Antecipação de Receita

As operações de crédito por antecipação da receita, mais conhecidas como AROs, além de sujeitarem- se às normas da Resolução nº 78/1988, do Senado da República, sujeitam-se à da Lei de Responsabilidade Fiscal. Identifique a única opção proibida na mencionada Lei, com relação às AROs.

Provas

Assinale, entre as opções abaixo, a definição de Dívida Pública Flutuante.

Provas

Caderno Container