Foram encontradas 691 questões.

Na área de contabilidade, reconhecimento é o processo de incorporar e de incluir um item, expresso em valores a serem demonstrados no corpo da demonstração contábil apropriada.

Quando se trata de reconhecimento de obrigações, um aspecto a ser considerado é que:

Provas

Um contador que atuava na seção de controle patrimonial do departamento de contabilidade de uma entidade pública propôs que um conjunto de equipamentos registrados no Ativo Imobilizado fosse baixado do patrimônio, por serem considerados inservíveis para a entidade.

À luz dos conceitos relativos aos elementos das demonstrações contábeis, a proposta do contador está equivocada porque:

Provas

Uma das inovações da NBC TSP Estrutura Conceitual se refere às diretrizes para apresentação do Relatório Contábil de Propósito Geral das Entidades do Setor Público (RCPG).

Acerca das disposições relativas ao RCPG, analise os itens a seguir.

I. As demonstrações contábeis não evidenciam de modo abrangente o desempenho dos serviços da entidade.

II. O RCPG compreende um relatório único, que abrange mais diretamente os objetivos de prestação de contas e tomada de decisão.

III. O RCPG pode fornecer informação relevante adicional às demonstrações contábeis, tais como sobre avaliações do desempenho dos serviços da entidade.

Estão de acordo com a NBC TSP Estrutura Conceitual somente os itens:

Provas

No contexto da Estrutura Conceitual para elaboração e divulgação de informação contábil de propósito geral pelas entidades do setor público, a mensuração está relacionada à seleção de bases que reflitam de modo mais adequado as informações que sejam úteis para a prestação de contas e a tomada de decisão.

Caso uma entidade deseje mensurar um ativo a partir de uma base a valor corrente, ela deve observar que:

Provas

- Análise de Demonstrações ContábeisEstrutura de Capital e SolvênciaIndicadores de Endividamento e Solvência

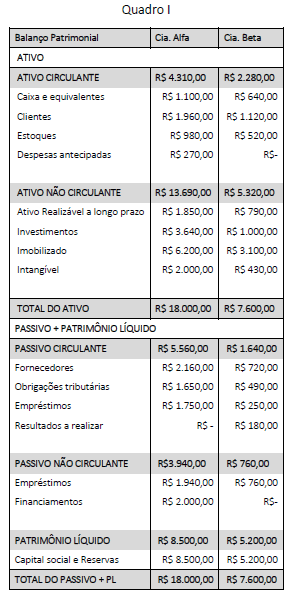

A Cia. Alfa é detentora de 70% do capital da Cia. Beta. No último exercício financeiro, a Cia. Beta vendeu R$ 1.200,00 para a Cia. Alfa, a qual mantém 50% das compras feitas junto à Cia. Beta em seus estoques. As duas entidades acordaram que as vendas intercompanhias seriam realizadas com um lucro de 30% sobre o valor das vendas.

Os saldos do Balanço Patrimonial de ambas estão apresentados a seguir.

Após os procedimentos de consolidação dos balanços das companhias Alfa e Beta (Quadro I), foi apurado que o indicador de Imobilização dos Recursos Não Correntes alcançou o valor de:

Provas

A Cia. Alfa é detentora de 70% do capital da Cia. Beta. No último exercício financeiro, a Cia. Beta vendeu R$ 1.200,00 para a Cia. Alfa, a qual mantém 50% das compras feitas junto à Cia. Beta em seus estoques. As duas entidades acordaram que as vendas intercompanhias seriam realizadas com um lucro de 30% sobre o valor das vendas.

Os saldos do Balanço Patrimonial de ambas estão apresentados a seguir.

Quadro I

| Balanço Patrimonial | Cia. Alfa | Cia. Beta |

| ATIVO | ||

| ATIVO CIRCULANTE | R$ 4.310,00 | R$ 2.280,00 |

| Caixa e equivalentes | R$ 1.100,00 | R$ 640,00 |

| Clientes | R$ 1.960,00 | R$ 1.120,00 |

| Estoques | R$ 980,00 | R$ 520,00 |

| Despesas antecipadas | R$ 270,00 | R$- |

| ATIVO NÃO CIRCULANTE | R$ 13.690,00 | R$ 5.320,00 |

| Ativo Realizável a longo prazo | R$ 1.850,00 | R$ 790,00 |

| Investimentos | R$ 3.640,00 | R$ 1.000,00 |

| Imobilizado | R$ 6.200,00 | R$ 3.100,00 |

| Intangível | R$ 2.000,00 | R$ 430,00 |

| TOTAL DO ATIVO | R$ 18.000,00 | R$ 7.600,00 |

| PASSIVO + PATRIMÔNIO LÍQUIDO | ||

| PASSIVO CIRCULANTE | R$ 5.560,00 | R$ 1.640,00 |

| Fornecedores | R$ 2.160,00 | R$ 720,00 |

| Obrigações tributárias | R$ 1.650,00 | R$ 490,00 |

| Empréstimos | R$ 1.750,00 | R$ 250,00 |

| Resultados a realizar | R$ - | R$ 180,00 |

| PASSIVO NÃO CIRCULANTE | R$3.940,00 | R$ 760,00 |

| Empréstimos | R$ 1.940,00 | R$ 760,00 |

| Financiamentos | R$ 2.000,00 | R$- |

| PATRIMÔNIO LÍQUIDO | R$ 8.500,00 | R$ 5.200,00 |

| Capital social e Reservas | R$ 8.500,00 | R$ 5.200,00 |

| TOTAL DO PASSIVO + PL | R$ 18.000,00 | R$ 7.600,00 |

Após os ajustes de consolidação (Quadro I), o saldo de estoque consolidado é de:

Provas

Considere que a notificação de abertura de processo judicial abordada no Caso I foi recebida em 31 de março de 20x1. As demonstrações contábeis de 20x0 do ente foram concluídas no dia 03 de março de 20x1. Após análise do gestor e sua equipe, foram autorizadas em 19 de março de 20x1 e enviadas ao respectivo órgão de controle em 02 de abril do mesmo exercício.

Em 01 de maio de 20x1, o órgão de controle divulgou parecer sobre as demonstrações contábeis.

A partir dessas informações e das disposições do CPC 24 - Evento Subsequente, a notificação de abertura de processo judicial:

Provas

Caso I:

No primeiro trimestre de um exercício financeiro, um ente público recebeu uma notificação de abertura de processo judicial, no qual foi requerida uma indenização por danos causados a um grupo empresarial em decorrência de erros no processamento de informações tributárias em exercícios anteriores. A indenização requerida foi de R$ 100.000,00. Após análise dos documentos processuais, a assessoria jurídica avaliou que é provável que o ente tenha que pagar a indenização, mas ainda não dispunha de elementos suficientes para uma mensuração confiável.

Considerando os elementos apresentados no Caso I e as disposições do Pronunciamento CPC 25, em suas demonstrações contábeis do período em referência, o ente público deve:

Provas

Na perspectiva da Demonstração dos Fluxos de Caixa, os equivalentes de caixa são mantidos com a finalidade de atender a compromissos de caixa de curto prazo.

Quanto a esse componente, o Pronunciamento CPC 03 dispõe que:

Provas

As características qualitativas da informação financeira útil identificam os tipos de informações que tendem a ser mais úteis a investidores e credores para que tomem decisões sobre a entidade.

A tratar de tais características, o texto da Estrutura Conceitual afirma que:

Provas

Caderno Container