Foram encontradas 618 questões.

O arrendamento mercantil é classificado como financeiro ou operacional. No arrendamento operacional, há transferência substancial de todos os riscos e benefícios inerentes à propriedade, ao passo que, no financeiro, não há transferência substancial de riscos e benefícios inerentes à propriedade.

Provas

Questão presente nas seguintes provas

Em sociedade por ações, caso haja lucro remanescente após a segregação para pagamentos dos dividendos obrigatórios e após a destinação para as reservas de lucro, a sociedade reterá esse lucro excedente como uma nova reserva.

Provas

Questão presente nas seguintes provas

A movimentação de instrumentos financeiros derivativos (IFD) tem aumentado após a estabilidade econômica brasileira, adquirida com o advento do Plano Real de 1994. Acerca desse assunto e de seus reflexos no mercado financeiro e nas empresas, julgue os itens subsequentes.

Os acordos de swap negociados no Brasil podem ser registrados na Bolsa de Mercadorias e Futuros (BM&F), e o acerto financeiro da diferença, advinda da aplicação dos indexadores ao principal, ocorre geralmente no vencimento do contrato. Nesse sentido, o valor de liquidação (VL) positivo representa ganho para o vendedor do contrato.

Os acordos de swap negociados no Brasil podem ser registrados na Bolsa de Mercadorias e Futuros (BM&F), e o acerto financeiro da diferença, advinda da aplicação dos indexadores ao principal, ocorre geralmente no vencimento do contrato. Nesse sentido, o valor de liquidação (VL) positivo representa ganho para o vendedor do contrato.

Provas

Questão presente nas seguintes provas

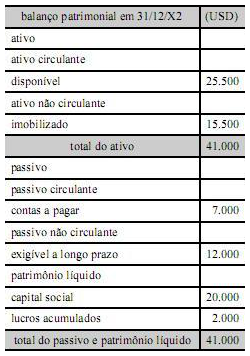

Considere que a Cia Alfa tenha fechado o seu balanço patrimonial, em USD, em 31/12/X2, com os saldos constantes da tabela a seguir.

Nesse caso, se o capital social foi integralizado em 1.º/1/X2, cuja taxa de câmbio era de $ 1,50, se o valor relativo à conversão do resultado do exercício foi de $ 3.500,00 e se a taxa de fechamento do câmbio na data do balanço (31/12/X2) era de $ 2,00, então, após a conversão do balanço patrimonial, o saldo relativo ao ajuste acumulado de conversão, nesse exercício, foi de $ 10.500,00.

Nesse caso, se o capital social foi integralizado em 1.º/1/X2, cuja taxa de câmbio era de $ 1,50, se o valor relativo à conversão do resultado do exercício foi de $ 3.500,00 e se a taxa de fechamento do câmbio na data do balanço (31/12/X2) era de $ 2,00, então, após a conversão do balanço patrimonial, o saldo relativo ao ajuste acumulado de conversão, nesse exercício, foi de $ 10.500,00.

Provas

Questão presente nas seguintes provas

No dia 1.º/6/2012, a empresa comercial X mantinha um estoque de 5.000 unidades de determinado produto, no valor de R$ 25.000,00. No dia 10/6/2012, a empresa X recebeu um novo lote de 5.000 unidades desse mesmo produto, comprado por R$ 30.000,00, FOBLisboa. Durante o mês de junho/2012, foram vendidas 8.000 unidades do produto. Ao encerrar o mês de junho/2012, a empresa aguardava outra remessa de 5.000 unidades desse produto, de fornecedor estrangeiro, no valor de R$ 30.000,00, FOBSantos.

Caso a empresa X utilize o método PEPS (primeiro que entra, primeiro que sai) para mensurar seu estoque, o saldo do referido produto, no final mês de junho/202, será de R$ 42.000,00, pois a remessa aguardada é classificada como mercadoria em trânsito

Caso a empresa X utilize o método PEPS (primeiro que entra, primeiro que sai) para mensurar seu estoque, o saldo do referido produto, no final mês de junho/202, será de R$ 42.000,00, pois a remessa aguardada é classificada como mercadoria em trânsito

Provas

Questão presente nas seguintes provas

Considere que, na aquisição de 40% do patrimônio líquido da empresa Beta, a empresa Alfa tenha desembolsado $ 160.000,00, que o patrimônio líquido contábil de Beta tenha sido avaliado em $ 300.000,00 e que o valor justo dos ativos líquidos, no momento da aquisição, era de $ 70.000,00. Nessa situação, na aquisição parcial de Beta, Alfa realizou corretamente os seguintes lançamentos:

D investimentos em empresas coligadas – $ 120.000,00

D goodwill – $ 40.000,00

C bancos – $ 160.000,00

D investimentos em empresas coligadas – $ 120.000,00

D goodwill – $ 40.000,00

C bancos – $ 160.000,00

Provas

Questão presente nas seguintes provas

O índice de liquidez corrente da referida empresa, no ano de 2011, foi superior a 1,00 e o índice de liquidez seca foi inferior a 0,60.

Provas

Questão presente nas seguintes provas

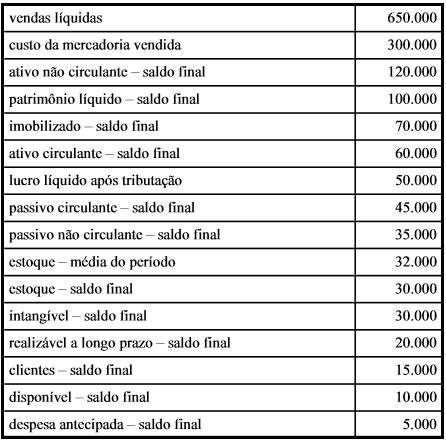

Suponha que, para o reconhecimento do investimento societário no exterior, determinada investidora tenha recebido os dados constantes da tabela abaixo.

Nesse caso, se o total dos tributos sobre o lucro contabilizados durante o período foi de USD 3.000,00 e se a investidora detém 90% do investimento societário no exterior, então, após as conversões necessárias, a investidora terá contabilizado uma receita de equivalência superior a $ 28.000,00.

Nesse caso, se o total dos tributos sobre o lucro contabilizados durante o período foi de USD 3.000,00 e se a investidora detém 90% do investimento societário no exterior, então, após as conversões necessárias, a investidora terá contabilizado uma receita de equivalência superior a $ 28.000,00.

Provas

Questão presente nas seguintes provas

- Escrituração ContábilOperações TípicasOperações EspeciaisOperações de Crédito

- Elementos OrçamentáriosIngressos e Dispêndios

A operação de crédito por antecipação de receita orçamentária (ARO) é uma receita orçamentária de capital.

Provas

Questão presente nas seguintes provas

Denomina-se material permanente o material que tenha durabilidade estimada de cinco anos e que não perca sua identidade física com o uso.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container