Foram encontradas 70 questões.

A legislação fiscal vigente do Imposto de Renda estabelece que a compensação de prejuízo fiscal apurado em um exercício social anterior, devidamente registrado e controlado no Livro de Apuração do Lucro Real (LALUR), está limitada a 30% do valor do lucro líquido ajustado e, ainda, que ficará extinta dentro do seguinte prazo limite:

Provas

Questão presente nas seguintes provas

- Espécies TributáriasImpostosImpostos Estaduais/DFICMS

- Obrigação TributáriaResponsabilidade Tributária (arts. 128 a 138)Responsabilidade por Substituição

A legislação instituiu a figura do contribuinte que fica obrigado a calcular, cobrar e recolher o ICMS ST (ICMS Substituição), com o principal objetivo de dotar a máquina arrecadadora com uma ferramenta melhor, mais eficiente e eficaz no controle do ICMS.

Com base nesse pressuposto, considere as afirmações a seguir.

I - A obrigatoriedade de recolhimento do ICMS ST incide sobre o contribuinte substituto.

II - O contribuinte substituído é aquele que tem a obrigatoriedade de recolher o tributo.

III - O contribuinte que assume o ônus do imposto deve recolher o ICMS ST.

Está correto o que se afirma em

Com base nesse pressuposto, considere as afirmações a seguir.

I - A obrigatoriedade de recolhimento do ICMS ST incide sobre o contribuinte substituto.

II - O contribuinte substituído é aquele que tem a obrigatoriedade de recolher o tributo.

III - O contribuinte que assume o ônus do imposto deve recolher o ICMS ST.

Está correto o que se afirma em

Provas

Questão presente nas seguintes provas

A Indústria A10, do Rio de Janeiro, vendeu produtos a prazo para a Comercial Mega Nobre, no Espírito Santo, nas seguintes condições: produtos R$ 250.000,00 e IPI R$ 50.000,00.

A Comercial Mega Nobre vendeu essas mesmas mercadorias, também a prazo, para o Mercado Severo, com sede em Recife, Pernambuco, por R$ 400.000,00. Essas mercadorias foram vendidas para um consumidor final, também em Pernambuco, para recebimento em duas parcelas sucessivas de R$ 450.000,00 e R$ 250.000,00, a 30 e 60 dias.

Informações adicionais:

• Alíquotas internas de ICMS: Rio de Janeiro 19%; Espírito Santo 17% e Pernambuco 18%.

• O custo de transporte das mercadorias está incluso no valor da transação.

• As empresas não têm saldos anteriores de créditos ou valores a pagar de ICMS.

O ICMS a ser recolhido pela Indústria A10, pela Comercial Mega Nobre e pelo Mercado Severo, em reais, é

A Comercial Mega Nobre vendeu essas mesmas mercadorias, também a prazo, para o Mercado Severo, com sede em Recife, Pernambuco, por R$ 400.000,00. Essas mercadorias foram vendidas para um consumidor final, também em Pernambuco, para recebimento em duas parcelas sucessivas de R$ 450.000,00 e R$ 250.000,00, a 30 e 60 dias.

Informações adicionais:

• Alíquotas internas de ICMS: Rio de Janeiro 19%; Espírito Santo 17% e Pernambuco 18%.

• O custo de transporte das mercadorias está incluso no valor da transação.

• As empresas não têm saldos anteriores de créditos ou valores a pagar de ICMS.

O ICMS a ser recolhido pela Indústria A10, pela Comercial Mega Nobre e pelo Mercado Severo, em reais, é

Provas

Questão presente nas seguintes provas

A Lei nº 11.638/07 promoveu fortes alterações na legislação brasileira das sociedades por ações. No campo contábil, tornou-se o marco inicial da harmonização das normas contábeis brasileiras ao cenário internacional.

Os International Financial Reporting Standards (IFRS) são considerados princípios básicos do conjunto de normas que estabelecem as regras contábeis gerais e específicas.

Tais princípios básicos são:

• as exigências de governos, órgãos reguladores ou fiscais não devem afetar as demonstrações financeiras preparadas nos termos da estrutura conceitual;

• as demonstrações financeiras devem ser preparadas segundo o modelo contábil calcado no custo histórico recuperável e na manutenção do capital financeiro.

Ao estabelecer os conceitos básicos para o preparo e apresentação das demonstrações financeiras, focadas nos usuários externos, a estrutura conceitual tem por finalidade

Os International Financial Reporting Standards (IFRS) são considerados princípios básicos do conjunto de normas que estabelecem as regras contábeis gerais e específicas.

Tais princípios básicos são:

• as exigências de governos, órgãos reguladores ou fiscais não devem afetar as demonstrações financeiras preparadas nos termos da estrutura conceitual;

• as demonstrações financeiras devem ser preparadas segundo o modelo contábil calcado no custo histórico recuperável e na manutenção do capital financeiro.

Ao estabelecer os conceitos básicos para o preparo e apresentação das demonstrações financeiras, focadas nos usuários externos, a estrutura conceitual tem por finalidade

Provas

Questão presente nas seguintes provas

Nos termos da nova redação dada à Lei nº 6.404/76 pelas Leis nos 11.638/07 e 11.941/09, uma das demonstrações indicará “o valor da riqueza gerada pela companhia e a sua distribuição entre os elementos que contribuíram para a geração dessa riqueza”.

Este conceito está evidenciado na demonstração

Este conceito está evidenciado na demonstração

Provas

Questão presente nas seguintes provas

A nova redação da Lei Societária extinguiu a Demonstração de Origens e Aplicações de Recursos e criou a Demonstração dos Fluxos de Caixa.

A legislação estabeleceu, igualmente, que a Demonstração dos Fluxos de Caixa deve segregar as alterações de caixa e equivalentes de caixa em três fluxos: 1 - das operações; 2 - dos financiamentos; e 3 - dos investimentos.

Um exemplo da atividade de financiamento é o recebimento de

A legislação estabeleceu, igualmente, que a Demonstração dos Fluxos de Caixa deve segregar as alterações de caixa e equivalentes de caixa em três fluxos: 1 - das operações; 2 - dos financiamentos; e 3 - dos investimentos.

Um exemplo da atividade de financiamento é o recebimento de

Provas

Questão presente nas seguintes provas

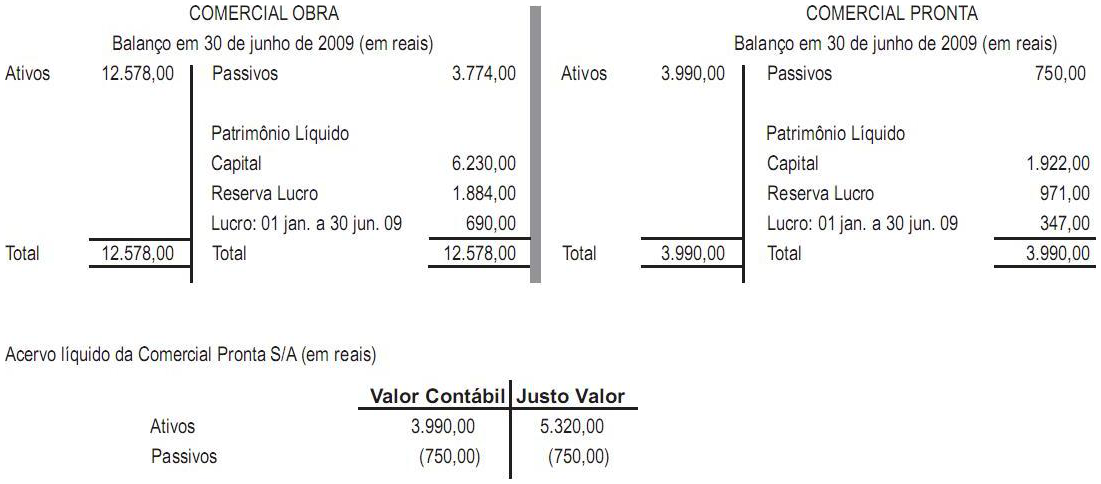

A Comercial Obra não tem participação na Comercial Pronta e as duas empresas não estão sob o mesmo controle acionário. Elas acordaram que a primeira incorporaria a segunda, em 30 de junho de 2009, com base no acervo líquido avaliado pelo justo valor, por não estarem sob o mesmo controle acionário.

As companhias apresentaram os balanços a seguir, elaborados em 30 de junho de 2009.

Na incorporação, houve a efetiva transferência do controle acionário, e a incorporada foi considerada como adquirida.

Nessas condições, o lançamento do aumento de capital na incorporadora, em decorrência da incorporação, em reais, foi

As companhias apresentaram os balanços a seguir, elaborados em 30 de junho de 2009.

Na incorporação, houve a efetiva transferência do controle acionário, e a incorporada foi considerada como adquirida.

Nessas condições, o lançamento do aumento de capital na incorporadora, em decorrência da incorporação, em reais, foi

Provas

Questão presente nas seguintes provas

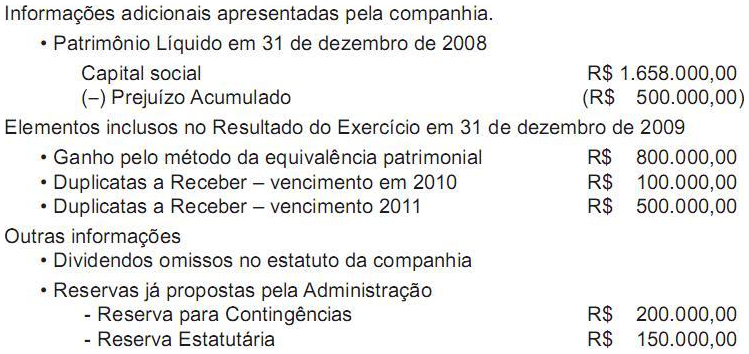

Uma companhia de capital fechado, no encerramento do exercício de 2009, na Demonstração do Resultado do Exercício, em 31 de dezembro de 2009, apurou, depois das Participações, um Lucro Líquido de R$ 1.500.000,00. Informações

A companhia adotou como política ter a menor descapitalização possível. Para tal, tornou-se necessário fazer a distribuição menor possível dos dividendos obrigatórios, ao abrigo da lei, por meio da constituição da Reserva de Lucros a Realizar.

Considerando-se exclusivamente as informações recebidas e as determinações da legislação social, o valor da Reserva de Lucros a Realizar (RLR) máxima, em reais, é

A companhia adotou como política ter a menor descapitalização possível. Para tal, tornou-se necessário fazer a distribuição menor possível dos dividendos obrigatórios, ao abrigo da lei, por meio da constituição da Reserva de Lucros a Realizar.

Considerando-se exclusivamente as informações recebidas e as determinações da legislação social, o valor da Reserva de Lucros a Realizar (RLR) máxima, em reais, é

Provas

Questão presente nas seguintes provas

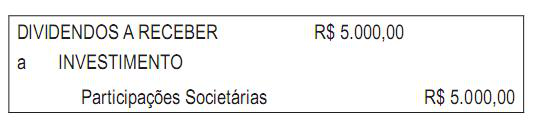

Com base no registro contábil acima, considere as afirmativas a seguir.

I - Referem-se a dividendos propostos pela administração da investida, avaliada ao Método de Equivalência Patrimonial no encerramento do exercício social.

II - Referem-se a dividendos propostos pela administração da investidora, no encerramento do exercício social.

III - Dizem respeito a dividendos pagos pela investida avaliada ao Método de Equivalência Patrimonial, por proposta da administração.

O registro contábil apresentado, sem os elementos data e histórico, indica o que se afirma em

Provas

Questão presente nas seguintes provas

A administração das empresas utiliza a Auditoria Interna como

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container