Foram encontradas 70 questões.

No entendimento da Secretaria da Receita Federal, o Sistema Público de Escrituração Digital (Sped) consiste na modernização da sistemática atual do cumprimento das obrigações acessórias, transmitidas pelos contribuintes às administrações tributárias e aos órgãos fiscalizadores, utilizando-se da certificação digital para fins de assinatura dos documentos eletrônicos, garantindo, assim, a validade jurídica dos mesmos apenas na sua forma digital.

Dentre outros objetivos do Sped, a Secretaria da Receita Federal cita a melhoria do controle dos processos, visando, com ela, a

Dentre outros objetivos do Sped, a Secretaria da Receita Federal cita a melhoria do controle dos processos, visando, com ela, a

Provas

Questão presente nas seguintes provas

A Demonstração do Valor Adicionado ou Agregado (DVA) é obrigatória para as sociedades anônimas de capital aberto, nos termos da legislação social vigente, para evidenciar o quanto de riqueza elas geraram num exercício social e de que forma esse mesmo resultado foi distribuído.

Nesse contexto e considerando as características técnicas da DVA, a sua respectiva elaboração é fundamentada nas contas

I - de resultado.

II - patrimoniais que representam as participações de terceiros.

III - patrimoniais que representam a remuneração dos acionistas pelo capital investido.

IV - patrimoniais que representam as disponibilidades e os direitos por operações a prazo.

É correto o que se afirma em

Nesse contexto e considerando as características técnicas da DVA, a sua respectiva elaboração é fundamentada nas contas

I - de resultado.

II - patrimoniais que representam as participações de terceiros.

III - patrimoniais que representam a remuneração dos acionistas pelo capital investido.

IV - patrimoniais que representam as disponibilidades e os direitos por operações a prazo.

É correto o que se afirma em

Provas

Questão presente nas seguintes provas

No encerramento do exercício de social de 2011, antes da elaboração do Balanço, a sociedade anônima M informou o seguinte:

• Patrimônio Líquido em 31/12/2010: Capital Social = 20.000,00; Prejuízo Acumulado = 10.000,00.

• Lucro Líquido do exercício/2011, apurado na demonstração do resultado do exercício = 50.000,00.

• O estatuto da companhia é omisso quanto aos dividendos.

• A administração da companhia elaborou um orçamento de capital, previamente aprovado pela assembleia geral, para a retenção do Lucro Líquido, em valor exatamente igual ao lucro não distribuído para posterior deliberação da assembleia geral ordinária sobre a aprovação do Balanço do exercício/2011.

Considerando-se exclusivamente as informações recebidas, a boa técnica contábil e as determinações da legislação societária sobre a distribuição do resultado, o valor do Patrimônio Líquido, evidenciado no Balanço Patrimonial de 31/12/2011, após a contabilização da distribuição do resultado, em reais, é

• Patrimônio Líquido em 31/12/2010: Capital Social = 20.000,00; Prejuízo Acumulado = 10.000,00.

• Lucro Líquido do exercício/2011, apurado na demonstração do resultado do exercício = 50.000,00.

• O estatuto da companhia é omisso quanto aos dividendos.

• A administração da companhia elaborou um orçamento de capital, previamente aprovado pela assembleia geral, para a retenção do Lucro Líquido, em valor exatamente igual ao lucro não distribuído para posterior deliberação da assembleia geral ordinária sobre a aprovação do Balanço do exercício/2011.

Considerando-se exclusivamente as informações recebidas, a boa técnica contábil e as determinações da legislação societária sobre a distribuição do resultado, o valor do Patrimônio Líquido, evidenciado no Balanço Patrimonial de 31/12/2011, após a contabilização da distribuição do resultado, em reais, é

Provas

Questão presente nas seguintes provas

A companhia comercial A apresentou as seguintes informações em 31 de dezembro de 2011:

Despesas Administrativas 100.000,00

Despesas de Venda 60.000,00

Despesas Financeiras 80.000,00

Ganho na Avaliação de Bens Disponíveis para Venda 40.000,00

Lucro Bruto 300.000,00

Receitas Financeiras 50.000,00

Tributos sobre a Avaliação dos Bens Disponíveis para Venda 6.000,00

Considerando exclusivamente as informações recebidas, o Resultado do Exercício antes do Imposto de Renda da companhia em 31 de dezembro de 2011, em reais, é

Despesas Administrativas 100.000,00

Despesas de Venda 60.000,00

Despesas Financeiras 80.000,00

Ganho na Avaliação de Bens Disponíveis para Venda 40.000,00

Lucro Bruto 300.000,00

Receitas Financeiras 50.000,00

Tributos sobre a Avaliação dos Bens Disponíveis para Venda 6.000,00

Considerando exclusivamente as informações recebidas, o Resultado do Exercício antes do Imposto de Renda da companhia em 31 de dezembro de 2011, em reais, é

Provas

Questão presente nas seguintes provas

Para a Secretaria da Receita Federal, na apresentação do campo de atuação do Sped, a maioria dos contribuintes já se utiliza dos recursos de informática para efetuar tanto a escrituração fiscal como a contábil. As imagens em papel simplesmente reproduzem as informações oriundas do meio eletrônico.

Entende a Secretaria que a facilidade de acesso à escrituração, ainda que não disponível em tempo real, amplia as possibilidades de seleção de contribuintes e, quando da realização de auditorias, gera expressiva redução no tempo de sua execução.

No campo de atuação do Sped, o projeto que, dentre outros objetivos, visa à racionalização dos custos e no aumento da competitividade das empresas brasileiras pela racionalização das obrigações acessórias reduzindo o chamado custo Brasil, é o

Entende a Secretaria que a facilidade de acesso à escrituração, ainda que não disponível em tempo real, amplia as possibilidades de seleção de contribuintes e, quando da realização de auditorias, gera expressiva redução no tempo de sua execução.

No campo de atuação do Sped, o projeto que, dentre outros objetivos, visa à racionalização dos custos e no aumento da competitividade das empresas brasileiras pela racionalização das obrigações acessórias reduzindo o chamado custo Brasil, é o

Provas

Questão presente nas seguintes provas

A companhia comercial TA S/A, do ramo de utilidades do lar, em 20/12/2011, vendeu, a prazo, a um diretor um veículo classificado no Ativo Imobilizado, pelo saldo contábil de R$ 50.000,00, com vencimento em 20/03/2012.

Nos termos do Plano de Contas Referencial do Sped Contábil, Tabelas de Códigos, Registro I051 Campo 4, o direito resultante dessa venda a prazo deve ser registrado e classificado no balanço de 31/12/2011, como segue:

Nos termos do Plano de Contas Referencial do Sped Contábil, Tabelas de Códigos, Registro I051 Campo 4, o direito resultante dessa venda a prazo deve ser registrado e classificado no balanço de 31/12/2011, como segue:

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

- LegislaçãoTributosImposto de RendaLucro Real, Presumido e Arbitrado

O Regime Tributário de Transição (RTT), que estabelece as regras para os ajustes tributários decorrentes das modificações provocadas pelos novos métodos e critérios contábeis, determinados pelas Leis nº 11.638/2007 e nº 11.941/2009, a última surgida da conversão da medida provisória MP 449/2008, foi instituído a partir de 2008.

A Lei nº 11.941/2009 estabelece, também, que o RTT vigerá até a entrada em vigor de lei que discipline os efeitos tributários dos novos métodos e critérios contábeis, buscando a neutralidade tributária. E, ainda, que nos anos-calendários 2008 e 2009, o RTT seria optativo e que, a partir do ano-calendário de 2010, seria obrigatório, inclusive para a apuração do imposto sobre a renda com base no lucro presumido ou

A Lei nº 11.941/2009 estabelece, também, que o RTT vigerá até a entrada em vigor de lei que discipline os efeitos tributários dos novos métodos e critérios contábeis, buscando a neutralidade tributária. E, ainda, que nos anos-calendários 2008 e 2009, o RTT seria optativo e que, a partir do ano-calendário de 2010, seria obrigatório, inclusive para a apuração do imposto sobre a renda com base no lucro presumido ou

Provas

Questão presente nas seguintes provas

A comercial MO comprou a prazo um lote de produtos para seu próprio consumo, fora da atividade operacional, no decorrer do próximo semestre, como segue:

Informações dos produtos

Valor dos produtos 20.000,00

IPI destacado na nota fiscal 2.000,00

(=) Total da Nota Fiscal 22.000,00

Outras informações

• Frete dos produtos cobrado diretamente pelo vendedor: 3.000,00

• ICMS (alíquota incidente na operação): 18%

Considerando-se as informações recebidas e as determinações fiscais para o cálculo do ICMS, o valor do mesmo, a ser destacado nessa nota fiscal, em reais, é de

Informações dos produtos

Valor dos produtos 20.000,00

IPI destacado na nota fiscal 2.000,00

(=) Total da Nota Fiscal 22.000,00

Outras informações

• Frete dos produtos cobrado diretamente pelo vendedor: 3.000,00

• ICMS (alíquota incidente na operação): 18%

Considerando-se as informações recebidas e as determinações fiscais para o cálculo do ICMS, o valor do mesmo, a ser destacado nessa nota fiscal, em reais, é de

Provas

Questão presente nas seguintes provas

Uma sociedade anônima, atuando no ramo de distribuição de derivados de petróleo, rescindiu o contrato mantido com outra empresa do mesmo ramo, mediante o pagamento de multa rescisória de R$ 100.000,00.

Considerando a legislação do Imposto de Renda (RIR/1999) em vigor, a empresa contratante, quando do pagamento ou crédito da aludida multa contratual rescisória, deverá reter, o Imposto de Renda na Fonte, em reais Considerando a legislação do Imposto de Renda (RIR/1999) em vigor, a empresa contratante, responsável pelo ônus pecuniário dessa rescisão contratual, quando do crédito ou pagamento da multa contratual, deverá reter o Imposto de Renda Retido na Fonte (IRRF), em reais, de

Considerando a legislação do Imposto de Renda (RIR/1999) em vigor, a empresa contratante, quando do pagamento ou crédito da aludida multa contratual rescisória, deverá reter, o Imposto de Renda na Fonte, em reais Considerando a legislação do Imposto de Renda (RIR/1999) em vigor, a empresa contratante, responsável pelo ônus pecuniário dessa rescisão contratual, quando do crédito ou pagamento da multa contratual, deverá reter o Imposto de Renda Retido na Fonte (IRRF), em reais, de

Provas

Questão presente nas seguintes provas

- Análise de Demonstrações ContábeisEstrutura de Capital e SolvênciaCapital de Giro

- Análise de Demonstrações ContábeisDemais Tipos de Análise

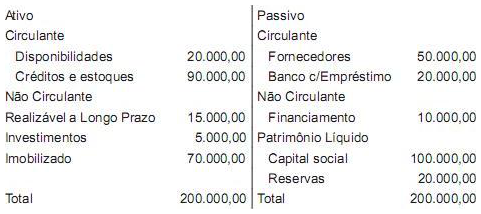

Em 31/12/2011, a companhia MI apresentou ao analista financeiro o seguinte Balanço Patrimonial sintético:

Considerando-se exclusivamente as informações recebidas e a boa técnica de análise financeira, o capital de giro próprio da MI, em 31/12/2011, em reais, é de

Considerando-se exclusivamente as informações recebidas e a boa técnica de análise financeira, o capital de giro próprio da MI, em 31/12/2011, em reais, é de

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container