Foram encontradas 50 questões.

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 01: Redução ao Valor Recuperável de Ativos

Uma indústria apresenta a seguinte composição do valor contábil de um ativo, registrado como imobilizado, em 31.12.2016, antes da realização dos ajustes para efeito de divulgação do Balanço Patrimonial da empresa:

Máquinas e equipamentos

Custo de Aquisição R$200.000,00

(-) Depreciação Acumulada R$120.000,00

Para fins de realização do teste de recuperabilidade desse ativo, a empresa identificou os seguintes dados:

Valor justo líquido de despesa de venda R$110.000,00

Valor em uso do ativo R$70.000,00

Considerando-se os dados apresentados e com base no que dispõe o CPC 27 – Ativo Imobilizado e CPC 01 – Redução ao Valor Recuperável de Ativos, o valor contábil do ativo a ser apresentado no Balanço Patrimonial em 31.12.2016 é de:

Provas

Provas

Provas

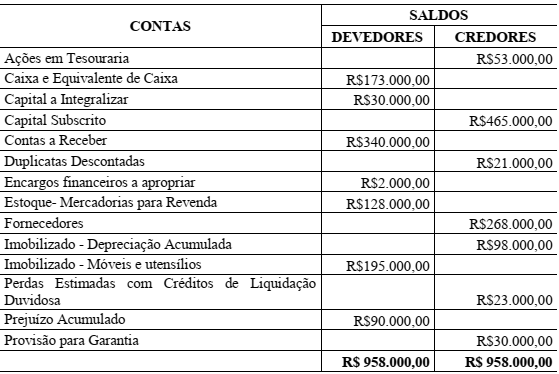

Uma Sociedade Empresária apresentou o seguinte balancete de verificação em 31.12.2016:

Considerando-se os dados apresentados, o total do ativo a ser apresentado no Balanço Patrimonial é de:

Provas

De acordo com a Lei n.°4.320/1964, relacione os componentes do Balanço Patrimonial elencados na primeira coluna com sua respectiva descrição na segunda coluna e, em seguida, assinale a opção correta.

1. Ativo Financeiro

2. Ativo Permanente

3. Passivo Financeiro

4. Passivo Permanente

( ) Compreende os bens, créditos e valores cuja mobilização ou alienação depende de autorização legislativa.

( ) Compreende as dívidas fundadas e outras cujo pagamento independa de autorização orçamentária.

( ) Compreende os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários

( ) Compreende as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate.

A sequência correta é:

Provas

- Elementos OrçamentáriosDespesa OrçamentáriaClassificação da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

De acordo com a classificação da categoria econômica por elemento de despesas constante na Lei n° . 4.320/1964, julgue os itens a seguir e assinale a opção correta.

I. Subvenções sociais, subvenções econômicas e juros da dívida pública são exemplos de transferências correntes.

II. Aquisição de imóveis e concessão de empréstimos são exemplos de inversões financeiras.

III. Amortização da dívida pública e auxílios para inversões financeiras são exemplos de transferência de capital

IV. Inversões financeiras e transferências correntes são despesas de capital.

Estão corretos os itens:

Provas

- Elementos OrçamentáriosDespesa OrçamentáriaClassificação da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

Provas

- Elementos OrçamentáriosDespesa OrçamentáriaEtapas e Estágios da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

Relacione os tipos de empenho elencados na primeira coluna com sua respectiva descrição na segunda coluna e, em seguida, assinale a opção correta.

1. Ordinário

2. Por Estimativa

3. Global

( ) Tipo de empenho utilizado para despesas contratuais ou outras de valor determinado, sujeitas a parcelamento, como, por exemplo, os compromissos decorrentes de aluguéis.

( ) Tipo de empenho utilizado para as despesas de valor fixo e previamente determinado, cujo pagamento deva ocorrer de uma só vez.

( ) Tipo de empenho utilizado para as despesas cujo montante não se pode determinar previamente, tais como serviços de fornecimento de água e energia elétrica, aquisição de combustíveis e lubrificantes e outros.

A sequência correta é:

Provas

Provas

A legislação de um Município estabelece que o fato gerador do Imposto sobre a Propriedade Predial e Territorial Urbana - IPTU ocorre no dia 1º. de janeiro de cada ano, ocorrendo a arrecadação a partir de fevereiro do mesmo ano.

Sob a ótica do Plano de Contas Aplicado ao Setor Público - PCASP, no momento da ocorrência do fato gerador do IPTU:

Provas

Caderno Container