Foram encontradas 910 questões.

Considere o trecho abaixo, extraído do MCASP, para responder à questão.

|

“Mensuração é o processo que consiste em determinar os valores pelos quais os elementos das demonstrações contábeis devem ser reconhecidos e apresentados nas demonstrações contábeis. O objetivo da mensuração é selecionar bases que reflitam, de modo mais adequado, o custo dos serviços, a capacidade operacional e a capacidade financeira da entidade de forma que seja útil para a prestação de contas e responsabilização (accountability) e tomada de decisão. A seleção da base de mensuração para ativos e passivos contribui para satisfazer aos objetivos da elaboração e divulgação da informação contábil pelas entidades do setor público.” |

São exemplos de bases de mensuração de passivos apresentadas pelo MCASP:

Provas

Considere o trecho abaixo, extraído do MCASP, para responder à questão.

|

“Mensuração é o processo que consiste em determinar os valores pelos quais os elementos das demonstrações contábeis devem ser reconhecidos e apresentados nas demonstrações contábeis. O objetivo da mensuração é selecionar bases que reflitam, de modo mais adequado, o custo dos serviços, a capacidade operacional e a capacidade financeira da entidade de forma que seja útil para a prestação de contas e responsabilização (accountability) e tomada de decisão. A seleção da base de mensuração para ativos e passivos contribui para satisfazer aos objetivos da elaboração e divulgação da informação contábil pelas entidades do setor público.” |

São exemplos de bases de mensuração de ativos apresentadas pelo MCASP:

Provas

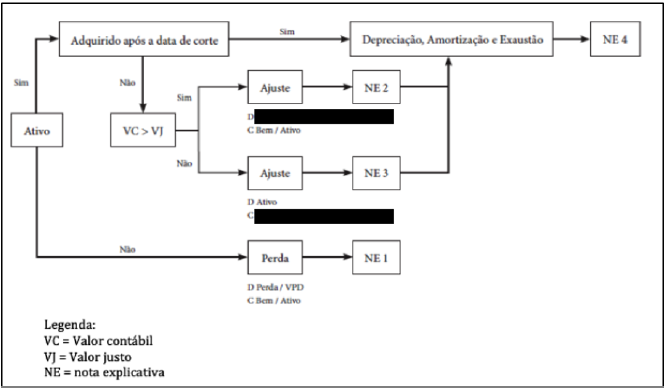

Conforme ressalta o Manual de Contabilidade Aplicada ao Setor Público (MCASP), a Administração Pública, de uma forma geral, não aplicava os critérios de reconhecimento e mensuração dos ativos imobilizado e intangível. Por esse motivo, foi necessária a introdução de uma data de corte para identificar o início da adoção dos procedimentos de depreciação, amortização e exaustão pelo ente. Para auxiliar os entes nesse procedimento, o MCASP propôs o seguinte esquema para a introdução das práticas de avaliação e depreciação/amortização/exaustão:

A conta a ser utilizada nos lançamentos de ajustes a débito e a crédito, apresentada na imagem coberta por uma tarja, é

Provas

A Escola Agrícola de Jundiaí (EAJ) foi criada pela Lei nº 202, de dezembro de 1949, e, em 19 de dezembro de 2007, por meio da Resolução nº 11/2007 – CONSUNI, passou a ser uma Unidade Acadêmica Especializada em Ciências Agrárias, integrada à estrutura acadêmica e administrativa da UFRN. Em suas instalações, a EAJ tem animais e plantas vivos, considerados, pelo MCASP, como ativos biológicos. Esses ativos são úteis para o desenvolvimento das atividades de ensino, pesquisa e extensão da EAJ e, por essa razão,

Provas

Nas Notas Explicativas referentes ao Exercício de 2021, publicadas pela UFRN, está explicitado o seguinte: “Até o presente momento, a UFRN não realizou nenhum impairment nos seus ativos intangíveis. A avaliação dos ativos do intangível deve ocorrer quando há indícios de não recuperação do seu valor contábil. Os ativos vinculados ao desenvolvimento e aqueles que têm vida útil indefinida, têm a recuperação do seu valor testada a cada 2 anos, independentemente de haver indicativos de perda de valor”. Caso venha a ocorrer nos próximos exercícios um caso de impairment, seu registro na contabilidade da UFRN irá representar um fato contábil

Provas

As Notas Explicativas são informações adicionais às apresentadas nos quadros das DCASP e consideradas parte integrante das demonstrações. Analise as características abaixo sobre Notas Explicativas (NE).

I O objetivo das NE é facilitar a compreensão das demonstrações contábeis a um grupo específico de usuários.

II As NE devem ser claras, sintéticas e objetivas.

III As NE englobam informações de qualquer natureza exigidas pela lei, pelas normas contábeis e outras informações relevantes suficientemente evidenciadas ou que constam nas DCASP.

IV As NE devem ser apresentadas de forma sistemática. Cada quadro ou item a que uma nota explicativa se aplique deverá ter referência cruzada com a respectiva nota explicativa.

São características das NE definidas pelo MCASP as presentes nos itens

Provas

A NBC TSP 34 – Custos no Setor Público apresenta as características qualitativas e as restrições da informação de custos, definidas anteriormente na NBC TSP Estrutura Conceitual. Representação fidedigna, materialidade, compreensibilidade, custo-benefício e tempestividade são, respectivamente, exemplos de

Provas

Em 18 de novembro de 2021, foi aprovada a NBC TSP 34 – Custos no Setor Público, que trata, principalmente, do uso da informação de custos para fins gerenciais. Para tanto, no corpo da norma, são estabelecidas algumas definições, dentre as quais a transcrita a seguir: “é o dispêndio de um ativo ou criação de um passivo, estando ou não relacionado à obtenção de um bem ou serviço.” Essa é a definição de

Provas

Na imagem abaixo, extraída do Relatório de Gestão 2021 da UFRN, consta um resumo da execução orçamentária e financeira de 2021.

Resumo da execução orçamentária e financeira de 2021

| Grupo de despesa | Orçamento total | Empenhado | % | liquidado | % | Pago | % |

| 1. Pessoal e Encargos Sociais | R$ 1.616.985.597,00 | R$ 1.581.951.980,62 | 97,83% | R$ 1.581.951.980,62 | 100,00% | R$ 1.473.556.943,97 | 93,15% |

| 3. Outras Despesas Decorerentes | R$ 301.566.121,48 | R$ R$ 297.312.972,80 | 98,59% | R$ 227.924.112,05 | 76,66% | R$ 217.380.427,87 | 95,37% |

| 4. Investimento | R$ 21.461.341,00 | R$ 20.798.728,05 | 96,91% | R$ 5.031.663,93 | 24,19% | R$ 3.988.936,65 | 79,28% |

| 9. Reserva de Contingência | R$ 14.269,00 | R$ 0,00 | - | R$ 0,00 | - | R$ 0,00 | - |

| R$ 1.940.013.059,48 | R$ 1.900.063.681,47 | 97,94% | R$ 1.814.907.756,60 | 95,52% | R$ 1.694.926.308,59 | 93,39 |

Com base nas informações disponíveis nesse resumo, o valor dos restos a pagar processados no grupo de despesa 3 (Outras Despesas Correntes) foi de, aproximadamente

Provas

Em 31 de janeiro de 2022, a UFRN publicou suas demonstrações contábeis referentes ao exercício findo em 31 de dezembro de 2021.

A tabela abaixo é um recorte do Demonstrativo do superávit/déficit financeiro da UFRN no ano de 2021.

| DESTINAÇÃO DE RECURSOS | SUPERÁVIT/DÉFICIT FINANCEIRO |

| Recursos Ordinários | -56.900.620,00 |

| Recursos Vinculados | -50.084.297,01 |

| Educação | -5.240.665,85 |

| Seguridade Social (Exceto Previdência) | -31.554.280,96 |

| Previdência Social (RPPS) | - |

| Dívida Pública | -5.699.983,61 |

| Alienação de Bens e Direitos | 68.800,00 |

| Outros Recursos Vinculados a Fundos, Órgãos e Prog | -7.658.166,59 |

Disponível em: https://wp- sites.info.ufrn.br /admin/proad/wp- content/uploads/sites /8/2022/03/ Demonstra% C3% A7% C3% B5es - Cont% C3% A1beis - 2021- final.pdf. Acesso em: 20 out. 2022.

Esse Demonstrativo é parte integrante do Balanço

Provas

Caderno Container