Foram encontradas 630 questões.

- Procedimentos Contábeis PatrimoniaisAvaliação, Reconhecimento e Mensuração dos Elementos Patrimoniais

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

Considerando-se as regras prescritas nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público—NBCT16,pode-se afirmar:

Se o valor de aquisição ou de produção dos estoques das entidades do setor público for superior ao

seu valor de mercado, o critério de avaliação e a mensuração desse ativo devem ser o próprio valor de

mercado.

Considerando-se as regras prescritas nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público—NBCT16,pode-se afirmar:

Se o valor de aquisição ou de produção dos estoques das entidades do setor público for superior ao

seu valor de mercado, o critério de avaliação e a mensuração desse ativo devem ser o próprio valor de

mercado.

Provas

Questão presente nas seguintes provas

- Procedimentos Contábeis PatrimoniaisAvaliação, Reconhecimento e Mensuração dos Elementos Patrimoniais

No Brasil, a reavaliação dos bens móveis e imóveis das entidades do setor público só passou a ser permitida a partir de 2008, com o advento das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público.

Provas

Questão presente nas seguintes provas

O registro orçamentário do pagamento de uma despesa, no subsistema orçamentário, pode ser representado pelo seguinte lançamento:

DÉBITO – Créditos empenhados a liquidar. CRÉDITO – Créditos empenhados liquidados.

DÉBITO – Créditos empenhados a liquidar. CRÉDITO – Créditos empenhados liquidados.

Provas

Questão presente nas seguintes provas

Segundo as Normas Brasileiras, no setor público, a Unidade Contábil é classificada em Originária, Descentralizada, Unificada e Consolidada. Nessa estrutura, a soma ou a agregação do patrimônio de duas unidades contábeis constitui uma unidade contábil unificada.

Provas

Questão presente nas seguintes provas

Marque C,se a proposição é verdadeira; E, se a proposição é falsa.

Considerando-se as regras prescritas nas Normas Brasileiras de Contabilidade Aplicadas ao

Setor Público — NBCT 16, pode-se afirmar:

Os bens que absorvem recursos públicos, mesmo os de uso comum, devem ser incluídos no ativo da

entidade responsável por eles.

Considerando-se as regras prescritas nas Normas Brasileiras de Contabilidade Aplicadas ao

Setor Público — NBCT 16, pode-se afirmar:

Os bens que absorvem recursos públicos, mesmo os de uso comum, devem ser incluídos no ativo da

entidade responsável por eles.

Provas

Questão presente nas seguintes provas

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

Dentro do ativo do ente Federativo, a inscrição de créditos em Dívida Ativa representa um fato contábil

modificativo, pois provoca um acréscimo patrimonial ao órgão ou à entidade competente para inscrição

e um decréscimo patrimonial ao órgão ou à entidade originária do crédito.

Dentro do ativo do ente Federativo, a inscrição de créditos em Dívida Ativa representa um fato contábil

modificativo, pois provoca um acréscimo patrimonial ao órgão ou à entidade competente para inscrição

e um decréscimo patrimonial ao órgão ou à entidade originária do crédito.

Provas

Questão presente nas seguintes provas

Marque C,se a proposição é verdadeira; E, se a proposição é falsa.

Considerando-se as regras prescritas nas Normas Brasileiras de Contabilidade Aplicadas ao

Setor Público — NBCT 16, pode-se afirmar:

Os ajustes e as eliminações decorrentes do processo de consolidação de demonstrações contábeis

devem ser escriturados no livro diário e no livro razão da entidade pública responsável pela consolidação.

Considerando-se as regras prescritas nas Normas Brasileiras de Contabilidade Aplicadas ao

Setor Público — NBCT 16, pode-se afirmar:

Os ajustes e as eliminações decorrentes do processo de consolidação de demonstrações contábeis

devem ser escriturados no livro diário e no livro razão da entidade pública responsável pela consolidação.

Provas

Questão presente nas seguintes provas

- Escrituração ContábilTransações ContábeisVariações Patrimoniais

- Procedimentos Contábeis Patrimoniais

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

De acordo com as Normas Brasileiras de Contabilidade aplicadas ao setor público, as variações

patrimoniais aumentativas e diminutivas devem ser registradas no momento da ocorrência do seu fato

gerador, independentemente do recebimento ou pagamento e da execução orçamentária.

De acordo com as Normas Brasileiras de Contabilidade aplicadas ao setor público, as variações

patrimoniais aumentativas e diminutivas devem ser registradas no momento da ocorrência do seu fato

gerador, independentemente do recebimento ou pagamento e da execução orçamentária.

Provas

Questão presente nas seguintes provas

Marque C, se a proposição é verdadeira; E, se a proposição é falsa.

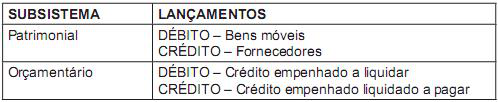

Na contabilidade pública,o registro da fase do empenho relativo à aquisição a prazo de um bem do imobilizado se dará por meio do seguinte conjunto de lançamentos contábeis:

Na contabilidade pública,o registro da fase do empenho relativo à aquisição a prazo de um bem do imobilizado se dará por meio do seguinte conjunto de lançamentos contábeis:

Provas

Questão presente nas seguintes provas

O suprimento de fundos é aplicável aos casos de despesas expressamente definidos em lei e sua concessão deverá respeitar os estágios do empenho, da liquidação e do pagamento.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container