Foram encontradas 630 questões.

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

O lançamento a seguir refere-se ao registro de arrecadação de receita corrente:

DÉBITO – Tributos a Receber

CRÉDITO – Variação Patrimonial aumentativa

O lançamento a seguir refere-se ao registro de arrecadação de receita corrente:

DÉBITO – Tributos a Receber

CRÉDITO – Variação Patrimonial aumentativa

Provas

Questão presente nas seguintes provas

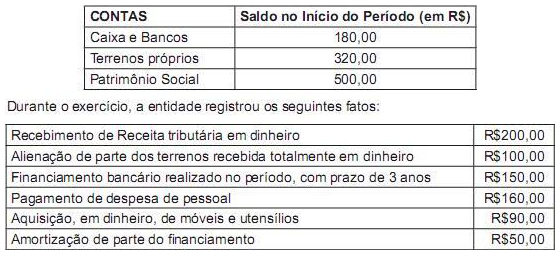

Considere os seguintes saldos iniciais extraídos da contabilidade de uma entidade públicarelativosaumdeterminadoexercíciofinanceiro:

Com base apenas nas informações disponíveis, é correto afirmar:À luz do enfoque patrimonial da contabilidade pública, a entidade irá apurar uma variação patrimonial

aumentativa de R$450,00.

Provas

Questão presente nas seguintes provas

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

O Orçamento Fiscal da União reflete as ações dos três poderes (Executivo, Legislativo e Judiciário),

incluídos seus fundos, seus órgãos e suas entidades da administração direta e indireta, bem como

o orçamento dos investimentos das empresas federais e o orçamento das entidades vinculadas ao

sistema de seguridade social.

O Orçamento Fiscal da União reflete as ações dos três poderes (Executivo, Legislativo e Judiciário),

incluídos seus fundos, seus órgãos e suas entidades da administração direta e indireta, bem como

o orçamento dos investimentos das empresas federais e o orçamento das entidades vinculadas ao

sistema de seguridade social.

Provas

Questão presente nas seguintes provas

168415

Ano: 2014

Disciplina: Administração Financeira e Orçamentária

Banca: UFSB

Orgão: UFSB

Disciplina: Administração Financeira e Orçamentária

Banca: UFSB

Orgão: UFSB

Provas:

Assim como as receitas orçamentárias, as receitas extraorçamentárias são recursos autorizados pela Lei Orçamentária Anual que os entes públicos utilizam para fazer frente aos gastos públicos.

Provas

Questão presente nas seguintes provas

168414

Ano: 2014

Disciplina: Administração Financeira e Orçamentária

Banca: UFSB

Orgão: UFSB

Disciplina: Administração Financeira e Orçamentária

Banca: UFSB

Orgão: UFSB

Provas:

Marque C, se a proposição é verdadeira; E, se a proposição é falsa.

A evolução do patrimônio líquido, destacando a origem e a aplicação dos recursos obtidos com a alienação de ativos do ente público, é uma das informações que devem integrar o projeto de Lei de Diretrizes Orçamentárias.

A evolução do patrimônio líquido, destacando a origem e a aplicação dos recursos obtidos com a alienação de ativos do ente público, é uma das informações que devem integrar o projeto de Lei de Diretrizes Orçamentárias.

Provas

Questão presente nas seguintes provas

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

Segundo a Lei de Responsabilidade Fiscal, a assunção, o reconhecimento ou a confissão de dívidas,

bem como o recebimento antecipado de receita tributária cujo fato gerador ainda não tenha ocorrido

equiparam-se às operações de crédito.

Segundo a Lei de Responsabilidade Fiscal, a assunção, o reconhecimento ou a confissão de dívidas,

bem como o recebimento antecipado de receita tributária cujo fato gerador ainda não tenha ocorrido

equiparam-se às operações de crédito.

Provas

Questão presente nas seguintes provas

- Lei 4.320/1964: Normas Gerais de Direito FinanceiroDecreto Sobre a Programação Orçamentária e Financeira - Lei 4.320 de 1964

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

A Dívida Pública Fundada compreende o montante das obrigações financeiras assumidas pelo ente

público, amortizáveis em prazo superior a doze meses, e serve para fazer frente a desequilíbrios

orçamentários.

A Dívida Pública Fundada compreende o montante das obrigações financeiras assumidas pelo ente

público, amortizáveis em prazo superior a doze meses, e serve para fazer frente a desequilíbrios

orçamentários.

Provas

Questão presente nas seguintes provas

Marque C,seaproposiçãoéverdadeira; E,seaproposiçãoéfalsa.

No que diz respeito à Dívida Fundada, o montante global das Operações de Crédito por Antecipação de

Receita (ARO’s) realizadas em um exercício financeiro não poderá ser superior a 25% (vinte e cinco por

cento) da Receita Corrente Líquida.

No que diz respeito à Dívida Fundada, o montante global das Operações de Crédito por Antecipação de

Receita (ARO’s) realizadas em um exercício financeiro não poderá ser superior a 25% (vinte e cinco por

cento) da Receita Corrente Líquida.

Provas

Questão presente nas seguintes provas

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

No cálculo da Receita Corrente Líquida, devem ser consideradas todas as receitas tributárias, de

contribuições, patrimoniais, industriais, agropecuárias, de serviços, além de outras receitas correntes,

incluindo as receitas decorrentes de alienação de bens públicos.

No cálculo da Receita Corrente Líquida, devem ser consideradas todas as receitas tributárias, de

contribuições, patrimoniais, industriais, agropecuárias, de serviços, além de outras receitas correntes,

incluindo as receitas decorrentes de alienação de bens públicos.

Provas

Questão presente nas seguintes provas

Marque C,se a proposição é verdadeira; E,se a proposição é falsa.

A chamada “Regra de Ouro” estabelece que o limite das operações de crédito é o montante das despesas de capital previsto na Lei Orçamentária Anual. Essa regra serve para evitar que o gestor público utilize operações de crédito para financiar despesas correntes.

A chamada “Regra de Ouro” estabelece que o limite das operações de crédito é o montante das despesas de capital previsto na Lei Orçamentária Anual. Essa regra serve para evitar que o gestor público utilize operações de crédito para financiar despesas correntes.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container