Foram encontradas 6.857 questões.

Provas

Provas

Provas

Provas

Provas

Acerca dos custos industriais, julgue os itens subsequentes.

No cálculo do custo médio ponderado fixo, o estoque inicial e as entradas do período são tratados como se fossem uma única aquisição e as saídas do período são tratadas como se fossem uma única operação.

Provas

Acerca dos custos industriais, julgue os itens subsequentes.

Nem todos os custos de mão de obra podem ser considerados custos diretos.

Provas

Utilize as Demonstrações Contábeis, em R$, a seguir para resolver as questões de números 19 a 27.

Demonstração do Resultado do Exercício (DRE) da São Paulo em | 2009 |

Receita de Vendas | 10.000.000 |

(-) Custo dos Produtos Vendidos | 5.500.000 |

(=) Lucro Bruto | 4.500.000 |

(-) Despesas Operacionais | 1.700.000 |

(=) Lucro Operacional | 2.800.000 |

(-) Despesas Financeiras | 400.000 |

(=) Lucro Antes do Imposto de Renda (LAIR) | 2.400.000 |

(-) Imposto de Renda (alíquota de 40%) | 960.000 |

(=) Lucro Líquido Após o Imposto de Renda | 1.440.000 |

(-) Dividendos | 576.000 |

(=) Transferência para Lucros Acumulados | 864.000 |

Balanço Patrimonial da São Paulo em | 2009 |

Ativo | |

Caixa | 400.000 |

Aplicações Financeiras | 550.000 |

Contas a Receber | 1.250.000 |

Estoques | 1.000.000 |

Total do Ativo Circulante | 3.200.000 |

Ativos Permanentes Líquidos | 2.800.000 |

Total dos Ativos | 6.000.000 |

Passivo + Patrimônio Líquido | |

Fornecedores | 1.400.000 |

Impostos a Pagar | 190.000 |

Instituições Financeiras a Pagar | 400.000 |

Outros Passivos Circulantes | 10.000 |

Total do Passivo Circulante | 2.000.000 |

Exigível a Longo Prazo | 1.100.000 |

Patrimônio Liquido | |

Capital Social | 150.000 |

Lucros Acumulados | 2.750.000 |

Total do Patrimônio Líquido | 2.900.000 |

Total do Passivo e Patrimônio Líquido | 6.000.000 |

DETALHES PARA 2010

(1) As vendas projetadas são de $ 12.000.000.

(2) O custo dos produtos vendidos inclui $ 2.000.000 de custos fixos.

(3) As despesas operacionais incluem $ 500.000 de despesas fixas.

(4) As despesas financeiras permanecerão inalteradas.

(5) A empresa pagará dividendos de 40% do seu lucro líquido após imposto de renda.

(6) Os saldos de caixa e estoque dobrarão.

(7) Os saldos de Aplicações Financeiras, Instituições Financeiras a Pagar, Exigível a Longo Prazo e Capital permanecerão constantes.

(8) Os saldos de Contas a Receber, Fornecedores e Outros Passivos Circulantes variarão em relação direta com as vendas. Os impostos a pagar serão a porcentagem da variação das vendas aplicada sobre os impostos calculados na DRE.

(9) Um novo equipamento, que custa $ 712.000, será adquirido durante o ano 2010. O total de depreciação prevista para o ano 2010 é de $ 220.000.

A margem operacional da São Paulo será, em percentuais, de

Provas

Utilize as Demonstrações Contábeis, em R$, a seguir para resolver as questões de números 19 a 27.

Demonstração do Resultado do Exercício (DRE) da São Paulo em | 2009 |

Receita de Vendas | 10.000.000 |

(-) Custo dos Produtos Vendidos | 5.500.000 |

(=) Lucro Bruto | 4.500.000 |

(-) Despesas Operacionais | 1.700.000 |

(=) Lucro Operacional | 2.800.000 |

(-) Despesas Financeiras | 400.000 |

(=) Lucro Antes do Imposto de Renda (LAIR) | 2.400.000 |

(-) Imposto de Renda (alíquota de 40%) | 960.000 |

(=) Lucro Líquido Após o Imposto de Renda | 1.440.000 |

(-) Dividendos | 576.000 |

(=) Transferência para Lucros Acumulados | 864.000 |

Balanço Patrimonial da São Paulo em | 2009 |

Ativo | |

Caixa | 400.000 |

Aplicações Financeiras | 550.000 |

Contas a Receber | 1.250.000 |

Estoques | 1.000.000 |

Total do Ativo Circulante | 3.200.000 |

Ativos Permanentes Líquidos | 2.800.000 |

Total dos Ativos | 6.000.000 |

Passivo + Patrimônio Líquido | |

Fornecedores | 1.400.000 |

Impostos a Pagar | 190.000 |

Instituições Financeiras a Pagar | 400.000 |

Outros Passivos Circulantes | 10.000 |

Total do Passivo Circulante | 2.000.000 |

Exigível a Longo Prazo | 1.100.000 |

Patrimônio Liquido | |

Capital Social | 150.000 |

Lucros Acumulados | 2.750.000 |

Total do Patrimônio Líquido | 2.900.000 |

Total do Passivo e Patrimônio Líquido | 6.000.000 |

DETALHES PARA 2010

(1) As vendas projetadas são de $ 12.000.000.

(2) O custo dos produtos vendidos inclui $ 2.000.000 de custos fixos.

(3) As despesas operacionais incluem $ 500.000 de despesas fixas.

(4) As despesas financeiras permanecerão inalteradas.

(5) A empresa pagará dividendos de 40% do seu lucro líquido após imposto de renda.

(6) Os saldos de caixa e estoque dobrarão.

(7) Os saldos de Aplicações Financeiras, Instituições Financeiras a Pagar, Exigível a Longo Prazo e Capital permanecerão constantes.

(8) Os saldos de Contas a Receber, Fornecedores e Outros Passivos Circulantes variarão em relação direta com as vendas. Os impostos a pagar serão a porcentagem da variação das vendas aplicada sobre os impostos calculados na DRE.

(9) Um novo equipamento, que custa $ 712.000, será adquirido durante o ano 2010. O total de depreciação prevista para o ano 2010 é de $ 220.000.

A Margem de Contribuição da São Paulo será o montante de $

Provas

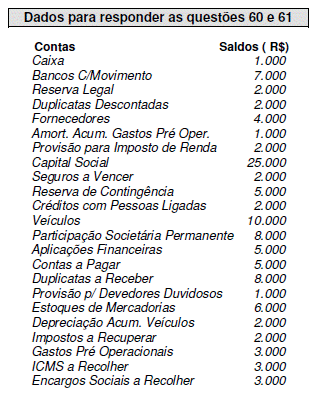

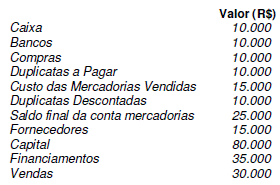

Os saldos das contas abaixo, em reais, foram retirados da contabilidade de uma empresa:

Provas

Caderno Container