Foram encontradas 50 questões.

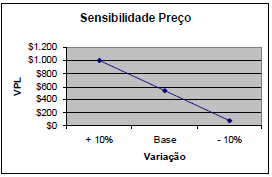

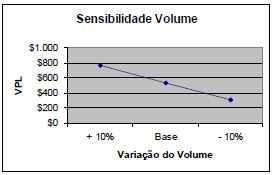

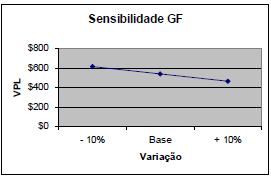

Tendo por base as informações e gráficos a seguir, indique a resposta INCORRETA:

| Tabela Preço | |

| + 10% | $994 |

| Base | $535 |

| -10% | $77 |

| Tabela Volume | |

| + 10% | $765 |

| Base | $535 |

| - 10% | $306 |

| Tabela Gasto Fixo | |

| - 10% | $611 |

| Base | $535 |

| +10% | $459 |

Provas

Questão presente nas seguintes provas

A empresa Menino de Deus necessita comprar uma máquina para aumentar sua produção. O valor é de R$ 50.000,00, para pagamento daqui a 60 dias ou à vista com 3% de desconto sobre o valor. Essa empresa pode aplicar seu dinheiro à taxa de 1,4% ao mês.

De acordo com esses dados, atribua a letra V para as afirmações verdadeiras e F para as falsas. Em seguida, marque a opção que contenha a seqüência CORRETA.

( ) A melhor alternativa para a empresa é a compra à vista.

( ) O valor a ser pago daqui a 60 dias descapitalizado é maior que o valor à vista com desconto.

( ) A melhor alternativa para a empresa é a compra a prazo, pois poderia aplicar os R$ 50.000,00 e retirar seu rendimento.

Provas

Questão presente nas seguintes provas

SOME ALBUM DOWNLOADS HAVE MISSING

TRACKS. HERE'S WHY.

TRACKS. HERE'S WHY.

If you have ever tried to download the Allman Brothers Band's box set Dreams or Dire Straits' Sultans of Swing, you’ve encountered the mystery of the iTunes "partial album." In the case of Dreams, for instance, the first disc lacks six of its 17 tracks. Irritated? You're not the only one.

So what gives? Most of the missing songs were recorded in an era when digital rights didn't exist. The record label usually owns the copyright on the recording, but there is a separate copyright for the song, owned by the songwriter and/or its publisher, whose consent may be required for the label to use the works digitally. Commonly, rights holders withhold permission because of artistic or monetary disputes. But don't despair if your favorite song is missing. It might still appear. While this story was being reported, a missing live version of Little Feat’s "Dixie Chicken" mysteriously became available. Beth Kowitt

Source: Fortune, September 15, 2008.

Choose the correct alternative based on the following extract from the text:

“While this story was being reported, a missing live version of Little Feat’s "Dixie Chicken" mysteriously became available.”

Provas

Questão presente nas seguintes provas

Com base nas informações apresentadas a seguir, responda à questão:

| ANOS | |||

| 0 | 1 | 2 | |

| Receitas | $15.000 | $15.000 | |

| (-) Custos | ($3.000) | ($3.000) | |

| (-) Depreciação | ($2.000) | ($2.000) | |

| (-) Amortização | ($1.500) | ($1.500) | |

| (=) Lucro operacional | $8.500 | $8.500 | |

| (-) IR/CSLL sobre o LO | ($2.550) | ($2.550) | |

| (=) LO líquido | $5.950 | $5.950 | |

| (+) Depreciação | $2.000 | $2.000 | |

| (+) Amortização | $1.500 | $1.500 | |

| (=) FCO (fluxo de caixa operacional) parcial | $9.450 | $9.450 | |

| (-) Investimento fixo | ($10.000) | ||

| (+) Valor residual | |||

| (-) IR/CSLL na venda dos ativos | |||

| (-) Investimento pré- operacional | ($4.500) | ||

| (-) Investimento em CGL | ($2.000) | ||

| (+) Liberação do CGL | |||

| (=) FCO (fluxo de caixa operacional) final | ($16.500) | $9.450 | $9.450 |

| (+) Empréstimos | $6.500 | ||

| (-) Juros líquidos | ($455) | ($455) | |

| (-) Juros brutos | ($650) | ($650) | |

| (+) Economia fiscal | $195 | $195 | |

| (=) FCA (Fluxo de caixa acionista.) | ($10.000) | $8.995 | $8.995 |

| Custo de Capital | 10% | ||

O valor presente líquido (VPL) que mais se aproxima do conceito de fluxo de caixa para o acionista é:

Provas

Questão presente nas seguintes provas

De acordo com as Normas Brasileiras de Contabilidade e conforme o Pronunciamento Conceitual Básico - Estrutura Conceitual para Elaboração e Apresentação das Demonstrações Contábeis, do Comitê de Pronunciamentos Contábeis, constantes na Deliberação CVM 539/08 e na Resolução do CFC n.º 1.121/08, mensuração é o processo que consiste em determinar os valores pelos quais os elementos das demonstrações contábeis devem ser reconhecidos e apresentados no balanço patrimonial e na demonstração do resultado. Esse processo envolve a seleção de bases específicas de mensuração que incluem:

( ) Custo histórico. Exemplo: os ativos são registrados pelos valores pagos ou a serem pagos em caixa ou equivalentes de caixa ou pelo valor justo dos recursos que são entregues para adquiri-los na data da aquisição, podendo ou não ser atualizados pela variação na capacidade geral de compra da moeda.

( ) Valor presente. Exemplo: os passivos são mantidos pelo valor presente, descontado do fluxo futuro de entrada líquida de caixa que se espera seja gerado pelo item no curso normal das operações da entidade. Os ativos são mantidos pelo valor presente, descontado do fluxo futuro de saída líquida de caixa que se espera seja necessário para liquidar o passivo no curso normal das operações da entidade.

( ) Custo corrente. Exemplo: os passivos são reconhecidos pelos valores em caixa ou equivalentes de caixa, não descontados, que seriam necessários para liquidar a obrigação na data do balanço.

Provas

Questão presente nas seguintes provas

Uma empresa tem custo variável unitário de R$ 1.000,00, preço de venda de R$ 1.700,00 e capacidade máxima de produção de 10.000 unidades. Para que seu ponto de equilíbrio seja de 60%, o valor CORRETO de seus custos fixos deverá ser:

Provas

Questão presente nas seguintes provas

É CORRETO afirmar que o adicional do imposto de renda incide:

Provas

Questão presente nas seguintes provas

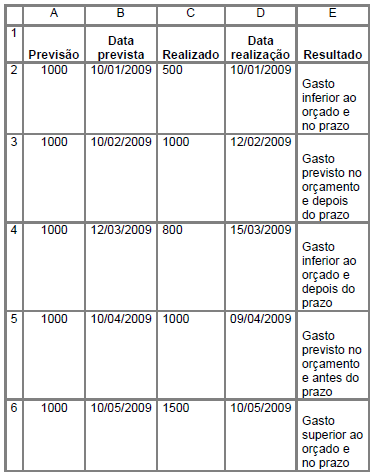

Uma determinada empresa possui uma planilha com a previsão de gastos com combustível e suas respectivas datas. O gestor da empresa necessita de um relatório que informe como os gastos se comportaram em relação ao valor orçado e ao prazo. De posse dos dados da tabela abaixo, marque apenas uma resposta que corresponde à fórmula da coluna E2:

I. =SE(A2>C2;"Gasto inferior ao orçado "&SE(B2>D2;"e antes do prazo"; SE(B2=D2;" e no prazo";"e depois do prazo"));SE(A2=C2;"Gasto previsto no orçamento"&SE(B2>D2;"e antes do prazo"; SE(B2=D2;" e no prazo";"e depois do prazo"));"Gasto superior ao orçado "&SE(B2>D2;"e antes do prazo";SE(B2=D2;"e no prazo";"e depois do prazo")))).

II. =SE(A2>C2;"Gasto inferior ao orçado ";SE(A2=C2;"Gasto previsto no orçamento"; "Gasto superior ao orçado "))&SE(B2>D2;"e antes do prazo"; SE(B2=D2" e no prazo";"e depois do prazo")).

III. =SE(A2>C2;"Gasto superior ao orçado "&SE(B2>D2;"e antes do prazo"; SE(B2=D2;"e depois do prazo";" e no prazo"));SE(A2=C2;"Gasto previsto no orçamento"&SE(B2>D2;"e antes do prazo"; SE(B2=D2;" e no prazo";"e depois do prazo"));"Gasto inferior ao orçado "&SE(B2>D2;"e antes do prazo";SE(B2=D2;"e no prazo";"e depois do prazo")))).

Provas

Questão presente nas seguintes provas

De acordo com as Normas Brasileiras de Contabilidade e conforme o Pronunciamento Técnico – CPC 03 – Demonstração dos Fluxos de Caixa, do Comitê de Pronunciamentos Contábeis, constantes na Deliberação CVM 547/08 e na Resolução do CFC n.º 1.125/08, a entidade deve divulgar os fluxos de caixa das atividades operacionais, usando:

( ) O método indireto, segundo o qual as principais classes de recebimentos brutos e pagamentos brutos são divulgadas.

( ) O método direto, segundo o qual o lucro líquido ou prejuízo é ajustado pelos efeitos de quaisquer diferimentos ou outras apropriações por competência sobre recebimentos ou pagamentos operacionais passados ou futuros.

( ) O método direto, segundo o qual o lucro líquido ou prejuízo é ajustado pelos efeitos de itens de receita ou despesa associados com fluxos de caixa das atividades de investimento ou de financiamento.

Provas

Questão presente nas seguintes provas

Levando em conta as informações a seguir, preencha os espaços em branco com os dados necessários e responda à questão:

| Variáveis | Anos 1-5 | Ano 6 ... | |

| Horizonte de planejamento | Anos 1 a 5 | ||

| Perpetuidade | Ano 6 em diante | ||

| Vendas no ano base | $100.000 | ||

| Custo de capital (a.a.) | 15,00% | ||

| Ativos não operacionais | $3.000 | ||

| Dúvidas | $10.000 | ||

| Contingências | $2.000 | ||

| Anos 1-5 | Ano 6 ... | ||

| Crescimento nas vendas | 7,00% | 7,00% | |

| Margem de lucro operacional (*) | 10,00% | 10,00% | |

| Alíquota do IR/CSLL | 34,00% | 34,00% | |

| CGL / Vendas | 6,00% | 6,00% | |

| Fixos para expansão / Vendas | 50,00% | 50,00% |

(*) Considera depreciação equivalente ao investimento para manutenção dos ativos

| Ano 1 | Ano 1 | Ano 1 | Ano 1 | Ano 1 | Ano 6... | |

| Vendas | $107.000 | $114.490 | $122.504 | $131.080 | $140.255 | $150.073 |

| Lucro operacional | $10.700 | $11.449 | $12.250 | $13.108 | $14.026 | $15.007 |

| (-) IR/CSLL | ($3.638) | ($3.893) | ($4.165) | ($4.457) | ($4.769) | ($5.102) |

| (=) LOL | $7.062 | $7.556 | $8.085 | $8.651 | $9.257 | $9.905 |

| (-) Investimentos em CGL | ($420) | ($449) | ($481) | ($515) | ($551) | ($589) |

| (-) Investimentos fixos | ($3.500) | ($3.745) | ($4.007) | ($4.288) | ($4.588) | ($4.909) |

| (=) Fluxo de caixa livre | $3.142 | $3.362 | $3.597 | $3.849 | $4.119 | $4.407 |

| Valor presente anual | ||||||

| Valor presente acumulado | ||||||

| VP da perpetuidade | ||||||

| Valor da empresa | ||||||

| (+) Ativos não operacionais | ||||||

| (-) Dívidas | ||||||

| (-) Contingências | ||||||

| (=) Valor do acionista |

Considere que a taxa de crescimento para o futuro (a partir do ano 6) permanecerá 7% e que o valor da perpetuidade deve ser trazido a valor presente com base no custo de capital, descontada a taxa de crescimento.

Indicar a alternativa CORRETA para o valor mais aproximado do valor da empresa:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container