Foram encontradas 56.450 questões.

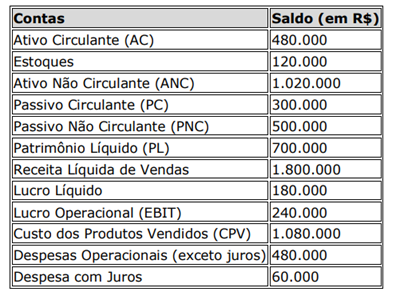

Para responder à questão, considere as informações a seguir, coletadas nos

demonstrativos contábeis e financeiros da Companhia Alfa em 31/12/2022.

Provas

Questão presente nas seguintes provas

A Norma de Contabilidade NBC TSP 01/2016 estabelece critérios para o

reconhecimento e a mensuração das receitas oriundas de transações sem contraprestação, bastante

comuns no setor público, como tributos, transferências, doações e heranças. De acordo com essa

norma, assinale a alternativa correta.

Provas

Questão presente nas seguintes provas

Uma empresa apresentou os seguintes dados para o cálculo do Custo das Mercadorias

Vendidas (CMV) durante o ano:

• Estoque Inicial: R$ 19.800,00.

• Compras: R$ 142.500,00.

• Frete sobre Compras: R$ 3.200,00.

• Devoluções de Compras: R$ 1.500,00.

• Estoque Final: R$ 25.900,00.

Com base nesses dados, qual é o valor do CMV?

• Estoque Inicial: R$ 19.800,00.

• Compras: R$ 142.500,00.

• Frete sobre Compras: R$ 3.200,00.

• Devoluções de Compras: R$ 1.500,00.

• Estoque Final: R$ 25.900,00.

Com base nesses dados, qual é o valor do CMV?

Provas

Questão presente nas seguintes provas

Uma empresa comercial, contribuinte do ICMS na categoria geral, comprou

mercadorias para revenda no valor de R$ 50.000,00, com ICMS destacado na nota fiscal de

R$ 9.000,00. Qual é o lançamento contábil correto para registrar essa operação?

Provas

Questão presente nas seguintes provas

Uma empresa realizou uma venda de mercadorias no valor de R$ 23.800,00 a prazo,

concedendo um desconto de R$ 680,00 na liquidação do título. Qual é o lançamento contábil correto

para registrar a operação de recebimento desse título?

Provas

Questão presente nas seguintes provas

Considerando as classificações das contas contábeis, analise as assertivas a seguir,

assinalando V, se verdadeiras, ou F, se falsas.

( ) A conta Caixa é classificada como um ativo circulante.

( ) A conta Fornecedores de mercadorias para revenda é classificada como um passivo não circulante.

( ) A conta Veículos é classificada como um ativo imobilizado.

( ) A conta Capital Social é classificada como um passivo circulante.

( ) A conta Despesas com Salários é classificada como uma despesa operacional.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) A conta Caixa é classificada como um ativo circulante.

( ) A conta Fornecedores de mercadorias para revenda é classificada como um passivo não circulante.

( ) A conta Veículos é classificada como um ativo imobilizado.

( ) A conta Capital Social é classificada como um passivo circulante.

( ) A conta Despesas com Salários é classificada como uma despesa operacional.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

Uma empresa possui um ativo total de R$ 4.700 e passivos totais de R$ 1.300.

Durante um período, a empresa registrou um lucro líquido de R$ 500 e distribuiu dividendos no valor

de R$ 200. Qual será o valor do patrimônio líquido da empresa ao final do período?

Provas

Questão presente nas seguintes provas

Uma empresa realizou a compra de mercadorias para revenda no valor de R$ 450

à vista e adquiriu equipamentos para o Ativo Imobilizado no valor de R$ 600 a prazo. Sendo assim, é

correto afirmar que ocorrerá um aumento de ativos e de passivos de, respectivamente:

Provas

Questão presente nas seguintes provas

Uma empresa está avaliando a necessidade de registrar uma perda por redução ao

valor recuperável de um ativo. Qual princípio contábil deve ser considerado para garantir que a perda

seja reconhecida de forma adequada, levando em conta as incertezas inerentes às transações?

Provas

Questão presente nas seguintes provas

Sobre os conceitos da entidade que reporta, conforme a estrutura conceitual de contabilidade, analise as seguintes assertivas e assinale a alternativa correta.

I. A entidade que reporta é a entidade que é obrigada a, ou decide, elaborar demonstrações contábeis. A entidade que reporta pode ser uma única entidade ou parte da entidade ou pode compreender mais de uma entidade. Uma entidade que reporta não é necessariamente uma entidade legal.

II. Se a entidade que reporta compreende duas ou mais entidades que não são todas vinculadas pelo relacionamento controladora-controlada, as demonstrações contábeis da entidade que reporta são denominadas “demonstrações contábeis combinadas”.

III. Às vezes, a entidade controladora tem o controle sobre outra entidade (controlada). Se a entidade que reporta compreende tanto a controladora como suas controladas, as demonstrações contábeis da entidade que reporta são denominadas “demonstrações contábeis consolidadas”.

I. A entidade que reporta é a entidade que é obrigada a, ou decide, elaborar demonstrações contábeis. A entidade que reporta pode ser uma única entidade ou parte da entidade ou pode compreender mais de uma entidade. Uma entidade que reporta não é necessariamente uma entidade legal.

II. Se a entidade que reporta compreende duas ou mais entidades que não são todas vinculadas pelo relacionamento controladora-controlada, as demonstrações contábeis da entidade que reporta são denominadas “demonstrações contábeis combinadas”.

III. Às vezes, a entidade controladora tem o controle sobre outra entidade (controlada). Se a entidade que reporta compreende tanto a controladora como suas controladas, as demonstrações contábeis da entidade que reporta são denominadas “demonstrações contábeis consolidadas”.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container