Foram encontradas 56.450 questões.

Uma empresa Ltda. realizou treinamento com sua equipe

sobre os fundamentos conceituais da contabilidade,

conforme o CPC 00 (R2) – estrutura conceitual para

relatório financeiro. Durante a atividade, surgiu a dúvida

a respeito de qual é o objeto de estudo da contabilidade

segundo essa norma.

Considerando essa situação hipotética, assinale a opção que apresenta corretamente o objeto da contabilidade de acordo com o CPC 00 (R2).

Considerando essa situação hipotética, assinale a opção que apresenta corretamente o objeto da contabilidade de acordo com o CPC 00 (R2).

Provas

Questão presente nas seguintes provas

Uma empresa Ltda., contribuinte do ICMS, vendeu,

em 18/12/X1, 150 unidades do produto Z a R$ 1.600

cada (R$ 240.000). Na NF, constaram desconto incondicional

de 5% e ICMS de 18% destacado. Não houve frete ou IPI.

Em 27/12/X1, houve devolução de 20% das unidades, com

estorno proporcional da receita, do ICMS e do custo. O

CMV unitário era R$ 980.

Com base nessa situação hipotética e à luz do CPC 47 – Receita de Contrato com Cliente (exclusão de tributos cobrados em nome de terceiros) e do CPC 16 (R1) – Estoques (estorno de custo nas devoluções), assinale a opção que apresenta o resultado bruto após as transações.

Com base nessa situação hipotética e à luz do CPC 47 – Receita de Contrato com Cliente (exclusão de tributos cobrados em nome de terceiros) e do CPC 16 (R1) – Estoques (estorno de custo nas devoluções), assinale a opção que apresenta o resultado bruto após as transações.

Provas

Questão presente nas seguintes provas

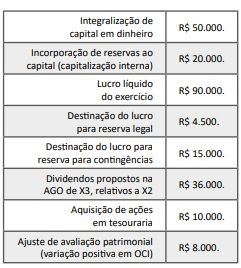

Uma empresa apresentou, em 31/12/X1, um patrimônio

líquido (PL) total de R$ 300.000. No exercício X2, ocorreram

as seguintes movimentações no PL.

Com base nessa situação hipotética, assinale o montante do patrimônio líquido da empresa em 31/12/X2.

Com base nessa situação hipotética, assinale o montante do patrimônio líquido da empresa em 31/12/X2.

Provas

Questão presente nas seguintes provas

Uma empresa, sociedade não financeira, elaborou a

demonstração dos fluxos de caixa (DFC) do exercício X2

pelo método indireto, em conformidade com o CPC 03 (R2).

Durante o exercício, a companhia contratou um

arrendamento nos termos do CPC 06 (R2) – Arrendamentos,

reconhecendo ativo de direito de uso e passivo de

arrendamento, sem desembolso de caixa no momento

da contratação.

Com base nessa situação hipotética e de acordo com o CPC 03 (R2) – Demonstração dos Fluxos de Caixa –, assinale a opção que apresenta a forma correta de evidenciação desse evento na DFC.

Com base nessa situação hipotética e de acordo com o CPC 03 (R2) – Demonstração dos Fluxos de Caixa –, assinale a opção que apresenta a forma correta de evidenciação desse evento na DFC.

Provas

Questão presente nas seguintes provas

Uma empresa encerrou 31/12/X1 com os seguintes

saldos (R$ mil), conforme CPC 26 (R1) – Apresentação.

• Ativo circulante: caixa 120; equivalentes de caixa 80; clientes 300; estoques 250; despesas antecipadas 20. • Passivo circulante: fornecedores 260; empréstimos (CP) 180; salários a pagar 40. • DRE (X1): receita líquida 2.000; despesa gerais e administrativas 120; lucro líquido 160.

Com base nessa situação hipotética, assinale a opção que apresenta corretamente o resultado do cálculo da liquidez corrente e da margem líquida.

• Ativo circulante: caixa 120; equivalentes de caixa 80; clientes 300; estoques 250; despesas antecipadas 20. • Passivo circulante: fornecedores 260; empréstimos (CP) 180; salários a pagar 40. • DRE (X1): receita líquida 2.000; despesa gerais e administrativas 120; lucro líquido 160.

Com base nessa situação hipotética, assinale a opção que apresenta corretamente o resultado do cálculo da liquidez corrente e da margem líquida.

Provas

Questão presente nas seguintes provas

Uma empresa SA., contribuinte do ICMS, adquiriu

mercadorias para revenda com a NF a seguir.

• Preço de tabela: R$ 100.000.

• Desconto incondicional na NF: (−) R$ 5.000.

• ICMS destacado (recuperável): R$ 18.000.

• IPI destacado (não recuperável): R$ 10.000.

• Frete por conta do comprador (na entrada): R$ 3.000.

Conforme o CPC 16 (R1) – Estoques e a Lei nº 6.404/1976, art. 183, II –, assinale a opção que apresenta o custo de aquisição a ser reconhecido no estoque.

• Preço de tabela: R$ 100.000.

• Desconto incondicional na NF: (−) R$ 5.000.

• ICMS destacado (recuperável): R$ 18.000.

• IPI destacado (não recuperável): R$ 10.000.

• Frete por conta do comprador (na entrada): R$ 3.000.

Conforme o CPC 16 (R1) – Estoques e a Lei nº 6.404/1976, art. 183, II –, assinale a opção que apresenta o custo de aquisição a ser reconhecido no estoque.

Provas

Questão presente nas seguintes provas

Em conformidade com a Escrituração Fiscal Digital (EFD)

de uma empresa comercial, foi identificada a apuração

do valor de R$ 26.400,00 de ICMS devido pelas vendas efetuadas durante o último exercício, e um valor de

R$ 19.800,00 de ICMS decorrente das compras efetuadas junto aos seus fornecedores no mesmo período.

Na Demonstração do Resultado do Exercício da empresa

relativa ao exercício correspondente, constará:

Provas

Questão presente nas seguintes provas

Determinada empresa realiza uma transferência bancária no valor de R$ 1.100,00 para pagamento de uma conta

com juros de 25%. Considerando D-Débito e C-Crédito, o

lançamento contábil correspondente será, em R$:

Provas

Questão presente nas seguintes provas

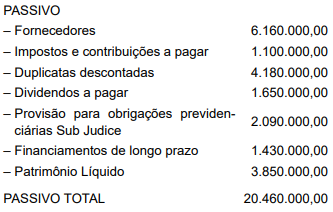

Observe as informações a seguir, extraídas do Balanço

Patrimonial, relativas ao último exercício financeiro da

hipotética Empresa Comercial CERQ Ltda., em R$:

Ao analisar verticalmente o passivo, pode-se afirmar que o passivo não circulante, em relação ao passivo total, representa o equivalente a:

Ao analisar verticalmente o passivo, pode-se afirmar que o passivo não circulante, em relação ao passivo total, representa o equivalente a:

Provas

Questão presente nas seguintes provas

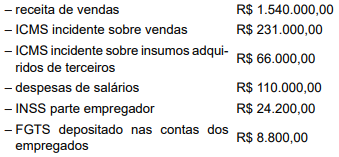

A DVA (Demonstração do Valor Adicionado) evidência, de forma sucinta, o valor gerado por uma empresa em

determinado período, bem como a sua distribuição entre

todos aqueles que participaram de sua produção. Para

elaborar a sua DVA, determinada Companhia apresentou

as seguintes informações:

De acordo com as informações, a riqueza distribuída na forma de impostos, taxas e contribuições foi de:

De acordo com as informações, a riqueza distribuída na forma de impostos, taxas e contribuições foi de:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container