Foram encontradas 56.467 questões.

A partir das demonstrações financeiras de uma empresa foram obtidas as seguintes informações referentes ao exercício de 2023, com valores expressos em reais:

- Aumento do capital social ................................................................................................. 9.000.000

- Resultado líquido do exercício .......................................................................................... 6.300.000

- Dividendos Distribuídos ..................................................................................................... 1.890.000

- Ajuste ao valor justo de ativos financeiros mensurados por meio de outros resultados abrangentes

(valor positivo líquido de tributos) ...................................................................................... 720.000 - Perdas na conversão de demonstrações contábeis de empresa no exterior .................... 900.000

- Lucro na alienação de ativos intangíveis ........................................................................... 450.000

Na Demonstração do Resultado Abrangente referente ao exercício de 2023, o valor do resultado abrangente apurado foi, em reais:

Provas

Um ativo intangível foi adquirido em 30/06/2022 por R$ 3.000.000 e tinha vida útil definida em 20 anos. Em 31/12/2023 a empresa realizou o teste de redução ao valor recuperável (teste de “Impairment”) com as seguintes informações disponíveis:

- Valor em uso .......................................................................................................... R$ 2.800,000

- Valor justo líquido de despesas de venda ............................................................. R$ 2.100,000

Sabendo que a empresa utiliza o método das cotas constantes para cálculo da amortização, o saldo contábil do ativo intangível evidenciado pela empresa, no Balanço Patrimonial de 31/12/2023, deveria ser, em reais,

Provas

A tabela a seguir apresenta as caracteristicas e a forma de mensuração definida por uma empresa para três aplicações financeiras que foram realizadas no dia 01/12/2023:

| Valor Aplicado (R$) | Data de resgate do título | Mensuração definida pela empresa | Taxa de juros (% ao mês) | Valor Justo em 31/12/2023 (R$) |

|---|---|---|---|---|

| 600.000 | 01/07/2024 | Mensuração ao custo amortizado | 1,8% a.m. | 615.000 |

| 800.000 | 01/01/2025 | Mensuração ao valor justo por meio de outros resultados abrangentes | 1,9% a.m. | 816.000 |

| 700.000 | 01/02/2026 | Mensuração ao valor justo por meio do resultado | 1,7%a.m. | 710.000 |

O valor total das três aplicações apresentado no Balanço Patrimonial da empresa, em 31/12/2023, foi, em reais,

Provas

Em 20/10/2021, a empresa Negociamos Qualquer Coisa S.A. adquiriu mercadorias para revenda e pagou os seguintes valores:

- Para o vendedor das mercadorias .................................................................... R$ 650.000,00

- Para a transportadora que levou as mercadorias até seu depósito .................. R$ 30.000,00

O valor total dos tributos recuperáveis incluídos nos valores pagos era R$ 80.000,00 e dos tributos não recuperáveis era R$ 50.000,00.

Em 22/12/2021, a empresa vendeu 90% das mercadorias que haviam sido adquiridas em 20/10/2021, nas seguintes condições:

- Vendas à vista ......................................................................................................R$ 700.000,00

- Vendas a prazo ....................................................................................................R$ 600.000,00

- Prazo para recebimento das vendas a prazo em uma única parcela .................. 24 meses

A empresa praticava, na data da venda, a taxa de juros de 0,736% ao mês, que equivale a 20% no prazo de 2 anos. Os impostos incidentes sobre a venda total foram R$ 180.000,00.

A empresa pagou R$ 13.500,00 de comissão para seus vendedores e R$ 21.000,00 para a transportadora que fez a entrega das mercadorias vendidas aos seus clientes. O lucro bruto apurado pela empresa Negociamos Qualquer Coisa S.A. especificamente em relação à compra e venda das mercadorias citadas, foi, em reais,

Provas

Uma maquina foi adquirida no dia 15/05/2023 e a empresa incorreu nos seguintes gastos pagos à vista:

- Valor pago ao vendedor da máquina ....................................................................... R$ 10.000.000

- Valor gasto para instalação e customização da máquina ............................. R$ 800.000

A máquina começou a ser utilizada no dia 01/07/2023, a empresa tem como política a substituição após 10 anos e o valor residual estimado para sua venda no final desta vida útil era R$ 3.000.000. Para a desmontagem e desinstalação da maquina, no final do 10º ano, a empresa estima que gastará R$ 1.320.000 e a taxa de juros vigente para a empresa na data da aquisição era 10% para o prazo de 10 anos. Tendo em vista que a máquina funciona ininterruptamente, a empresa calcula a despesa de depreciação pelo método das cotas constantes. A despesa de depreciação evidenciada pela empresa na Demonstração do Resultado de 2023, exclusivamente para esta máquina, foi, em reais,

Provas

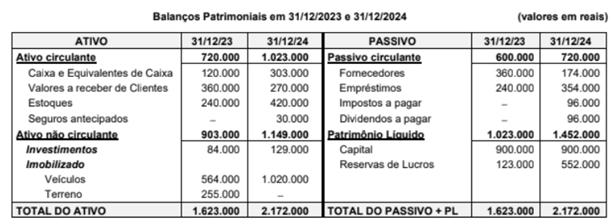

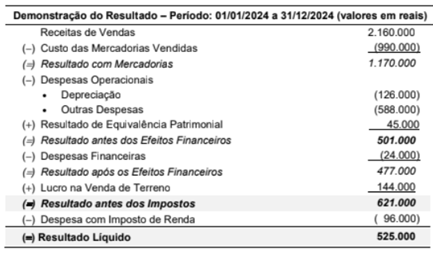

A Demonstração do Resultado da mesma empresa para o ano 2024 é a seguinte:

Durante o ano de 2024, a empresa não efetuou qualquer pagamento referente aos empréstimos (nem principal, nem despesas financeiras).

O valor correspondente ao Caixa das Atividades Operacionais gerado pela empresa em 2024 foi, em reais,

Provas

Disciplina: Contabilidade Geral

Banca: SELECON

Orgão: Pref. Lucas Rio Verde-MT

Provas

Disciplina: Contabilidade Geral

Banca: SELECON

Orgão: Pref. Lucas Rio Verde-MT

Provas

Disciplina: Contabilidade Geral

Banca: SELECON

Orgão: Pref. Lucas Rio Verde-MT

Provas

Disciplina: Contabilidade Geral

Banca: SELECON

Orgão: Pref. Lucas Rio Verde-MT

O balanço patrimonial da empresa apresentou os valores dos componentes do ativo, do passivo e do patrimônio líquido com os dados a seguir:

• Ativo circulante:............. R$ 10.000,00

• Ativo não circulante:....... R$ 15.000,00

• Passivo circulante:.......... R$ 8.000,00

• Passivo não circulante:... R$ 12.000,00

• Patrimônio líquido:.......... R$ 5.000,00

No ativo circulante, consta o valor das disponibilidades de R$ 5.000,00, de clientes R$ 3.000,00 e dos estoque de R$ 2.000,00. Baseado nas informações, é possível calcular os índices financeiros relativos à liquidez corrente e à liquidez seca, que são respectivamente:

Provas

Caderno Container