Foram encontradas 56.571 questões.

Considere as demonstrações da empresa X. S.A. a seguir.

| Ativo | Passivo | ||

|---|---|---|---|

| 2023 | 2023 | ||

| Circulante | R$ 255.000,00 | Circulante | R$ 229.750,00 |

| Caixa e equivalentes de caixa | R$ 50.000,00 | Fornecedores | R$ 99.750,00 |

| Clientes | R$ 80.000,00 | Contas a pagar | R$ 70.000,00 |

| Estoques | R$ 100.000,00 | Debêntures | R$ 5.000,00 |

| Seguros a apropriar | R$ 25.000,00 | Financiamentos a pagar | R$ 45.000,00 |

| Não circulante | R$ 235.000,00 | Dividendos a pagar | R$ 10.000,00 |

| Ativo realizável em longo prazo | R$ 60.000,00 | Não circulante | R$ 60.000,00 |

| Investimentos | R$ 85.000,00 | Empréstimos a pagar | R$ 45.000,00 |

| Imobilizado | R$ 70.000,00 | Receitas diferidas | R$ 15.000,00 |

| Intangível | R$ 20.000,00 | Patrimônio líquido | R$ 200.250,00 |

| Capital social | R$ 131.000,00 | ||

| Reserva lucros | R$ 69.250,00 | ||

| Ativo total | R$ 490.000,00 | Passivo total | R$ 490.000,00 |

Nesse caso, qual é o valor do passivo exigível e do passivo oneroso, respectivamente?

Provas

Analise a tabela para responder à questão.

| Conta | Valor (R$) |

|---|---|

| Ajuste de Avaliação Patrimonial (valor negativo) | 5.000,00 |

| Ativo Não Circulante Mantido para Venda | 25.000,00 |

| Ativo diferido | 30.000,00 |

| Caixa e equivalentes de caixa | 50.000,00 |

| Capital Social | 50.000,00 |

| Clientes | 15.000,00 |

| Depreciação Acumulada | 20.000,00 |

| Despesas Administrativas | 8.000,00 |

| Despesas com Vendas | 5.000,00 |

| Despesas Financeiras | 10.000,00 |

| Despesas com publicidade e propaganda | 25.000,00 |

| Empréstimos a Pagar de curto prazo | 30.000,00 |

| Estoques | 40.000,00 |

| Fornecedores | 20.000,00 |

| Imobilizado | 100.000,00 |

| Juros a Transcorrer - Passivo Circulante | 3.000,00 |

| Obrigações Fiscais | 10.000,00 |

| Debêntures – obrigação de longo prazo | 40.000,00 |

| Estimativa para Crédito de Liquidação Duvidosa (EPCLD) | 5.000,00 |

| Provisão Ambiental | 15.000,00 |

| Receita de Serviços | 20.000,00 |

| Reservas de Lucros | 15.000,00 |

| Reserva de Capital | 10.000,00 |

| Resultado de Equivalência Patrimonial – Positivo | 81.000,00 |

Nesse caso, os dados evidenciam que o ativo circulante, em reais, é superior ao ativo não circulante no valor de

Provas

Analise a tabela para responder à questão.

| Conta | Valor (R$) |

|---|---|

| Ajuste de Avaliação Patrimonial (valor negativo) | 5.000,00 |

| Ativo Não Circulante Mantido para Venda | 25.000,00 |

| Ativo diferido | 30.000,00 |

| Caixa e equivalentes de caixa | 50.000,00 |

| Capital Social | 50.000,00 |

| Clientes | 15.000,00 |

| Depreciação Acumulada | 20.000,00 |

| Despesas Administrativas | 8.000,00 |

| Despesas com Vendas | 5.000,00 |

| Despesas Financeiras | 10.000,00 |

| Despesas com publicidade e propaganda | 25.000,00 |

| Empréstimos a Pagar de curto prazo | 30.000,00 |

| Estoques | 40.000,00 |

| Fornecedores | 20.000,00 |

| Imobilizado | 100.000,00 |

| Juros a Transcorrer - Passivo Circulante | 3.000,00 |

| Obrigações Fiscais | 10.000,00 |

| Debêntures – obrigação de longo prazo | 40.000,00 |

| Estimativa para Crédito de Liquidação Duvidosa (EPCLD) | 5.000,00 |

| Provisão Ambiental | 15.000,00 |

| Receita de Serviços | 20.000,00 |

| Reservas de Lucros | 15.000,00 |

| Reserva de Capital | 10.000,00 |

| Resultado de Equivalência Patrimonial – Positivo | 81.000,00 |

Baseando-se nestes dados, qual é o valor das contas devedoras?

Provas

Uma empresa Ltda. prestou um serviço de Lanternagem no carro do Sr. J. A empresa recebeu 40% à vista e o restante a ser recebido em duas parcelas iguais em 30 e 60 dias.

Nesse caso, o lançamento a ser efetuado pela empresa representa um lançamento de

Provas

Capital social – R$ 200.000,00;

Reserva legal – R$ 25.000,00;

Ajuste de avaliação Patrimonial – R$ 45.000,00;

Reservas de incentivos fiscais – R$ 27.000,00;

Reserva de Ágio na emissão de ações – R$ 30.000,00;

Reserva Estatutária – R$ 25.000,00.

Com base na Lei n° 6.404/76, quais contas e valores foram apresentados no patrimônio líquido após o reconhecimento do prejuízo do exercício?

Provas

Considere as seguintes demonstrações financeiras simplificadas da empresa Átria.

Balanço Patrimonial – 2023

Com base nestas informações, assinale a alternativa correta acerca dos indicadores financeiros da Átria em 2023:

Provas

Considere as informações financeiras da demonstração contábil simplificada que está apresentada a seguir:

Considere que a empresa irá adquirir uma nova máquina por R$ 5.000,00, utilizando todo o valor disponível em sua conta Caixa. Entre as alternativas abaixo, marque a alternativa correta que apresenta como ficará a demonstração contábil acima, após a aquisição da nova máquina:

Provas

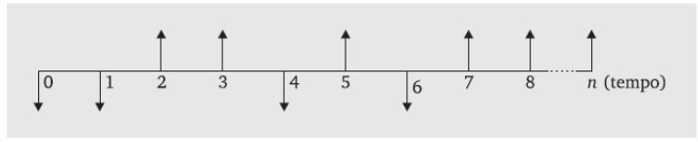

A figura abaixo representa o fluxo de caixa de um investimento denominado não convencional, ou seja, aquele investimento que apresenta diversos fluxos de caixa negativos e positivos ao longo de sua duração.

(ASSAF NETO, Alexandre. Finanças Corporativas e Valor. São Paulo: Atlas, 2014. Adaptado)

A respeito desse tipo de investimento, é correto afirmar:

Provas

O período de payback consiste na determinação do tempo necessário para que o dispêndio de capital (valor do investimento) seja recuperado por meio dos benefícios incrementais líquidos de caixa (fluxos de caixa) promovidos pelo investimento.

(ASSAF NETO, Alexandre. Finanças Corporativas e Valor. São Paulo: Atlas, 2014. Adaptado)

A respeito do Método de Payback para avaliação de investimentos, julgue as afirmativas a seguir:

I. O período de payback pode ser interpretado como um indicador do nível de risco do projeto.

II. O método de payback não leva em conta as magnitudes dos fluxos de caixa que ocorrem após o período de payback.

III. Em termos de decisão de aceitar ou rejeitar determinado investimento, o período de payback obtido deve ser confrontado com o limite estabelecido pela empresa.

IV. Por considerar o fluxo de caixa total, o método de payback descontado se assemelha em eficiência aos métodos da taxa interna de retorno (TIR) e do valor presente líquido (VPL).

Estão corretas APENAS as afirmativas:

Provas

De acordo com Gitman (2010, p. 95): “As pessoas, assim como as sociedades por ações, devem concentrar nos fluxos de caixa ao planejar e monitorar suas finanças”. Com base nessa afirmativa, apresentamos abaixo frases sobre o fluxo de caixa da empresa. Classifique-as em verdadeiras ou falsas, em seguida, marque a opção que será a resposta correta à questão.

I - Do ponto de vista contábil, os fluxos de caixa de uma empresa podem ser resumidos na demonstração do fluxo de caixa.

II - Para fins fiscais e de relatórios financeiros, as empresas podem lançar contra as receitas anuais uma parte dos custos do ativo imobilizado.

III - Do ponto de vista financeiro, as empresas muitas vezes se concentram no fluxo de caixa operacional.

IV - Há diversos tipos de depreciação usados para fins dos relatórios financeiros.

V - Antes de tratar das maneiras pelas quais um ativo pode ser depreciado, é preciso entender o valor depreciável e a vida útil de um ativo.

Provas

Caderno Container