Foram encontradas 56.352 questões.

A contabilidade é utilizada para controlar e evidenciar o patrimônio e os resultados das

empresas e pode ser utilizada pelos Fiscais de Tributos para verificar se os registros estão

de acordo com as normas legais ou se apresentam alguma inconsistência. Considere as

seguintes informações para resolução da questão:

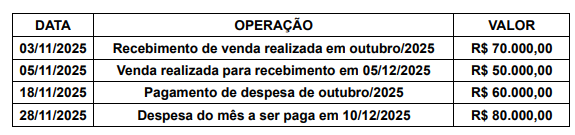

Com base nas normas brasileiras de contabilidade, o resultado (lucro ou prejuízo) do mês de novembro de 2025 foi:

Com base nas normas brasileiras de contabilidade, o resultado (lucro ou prejuízo) do mês de novembro de 2025 foi:

Provas

Questão presente nas seguintes provas

De acordo com Crepaldi (2023), o planejamento tributário é uma necessidade premente para os contribuintes e consiste na escolha de uma ação, não simulada e anterior à ocorrência do fato gerador, visando

à economia de tributos.

No âmbito da gestão e da estruturação de negócios, sobre as distinções entre elisão, evasão e elusão fiscal, é correto afirmar que

No âmbito da gestão e da estruturação de negócios, sobre as distinções entre elisão, evasão e elusão fiscal, é correto afirmar que

Provas

Questão presente nas seguintes provas

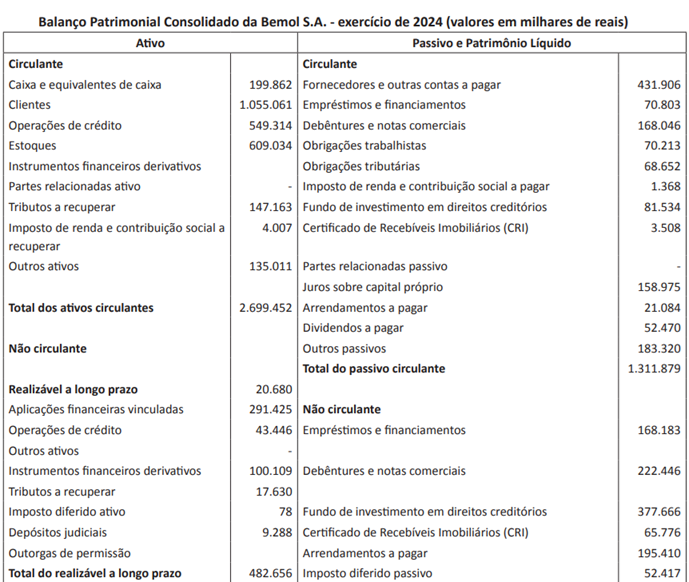

A QUESTÃO SE REFERE AO TEXTO E AO BALANÇO PATRIMONIAL A SEGUIR.

A Bemol S.A. é uma sociedade por ações de capital fechado, com sede na cidade de Manaus, que tem como

objetivo a representação, importação, distribuição e venda de móveis, eletrodomésticos, eletroeletrônicos, aparelhos de telefonia celular, dentre outros produtos, nacionais e importados.

- Receita Líquida de Vendas: 3.933.579,00;

- Custo dos serviços prestados e mercadorias vendidas: 2.563.418,00;

- Lucro Líquido do exercício: 303.585,00.

Apresenta, correta e respectivamente, os índices percentuais (%) de Margem Bruta (MB), Margem Líquida (ML), Retorno sobre o Ativo (ROA) e Retorno sobre o Patrimônio Líquido (ROE) da companhia a sequência indicada em

Provas

Questão presente nas seguintes provas

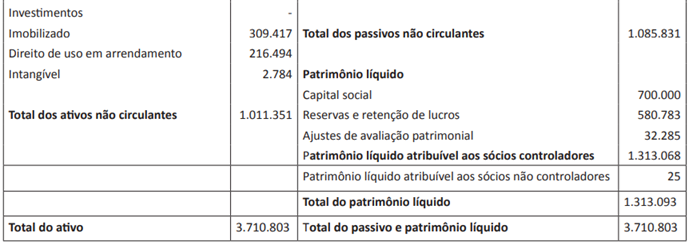

A QUESTÃO SE REFERE AO TEXTO E AO BALANÇO PATRIMONIAL A SEGUIR.

A Bemol S.A. é uma sociedade por ações de capital fechado, com sede na cidade de Manaus, que tem como

objetivo a representação, importação, distribuição e venda de móveis, eletrodomésticos, eletroeletrônicos, aparelhos de telefonia celular, dentre outros produtos, nacionais e importados.

Baseado no Balanço Patrimonial consolidado da Bemol S.A., em 31/12/2024, o Índice de Endividamento Geral, em percentual (%), da companhia no período é de, aproximadamente,

Provas

Questão presente nas seguintes provas

A QUESTÃO SE REFERE AO TEXTO E AO BALANÇO PATRIMONIAL A SEGUIR.

A Bemol S.A. é uma sociedade por ações de capital fechado, com sede na cidade de Manaus, que tem como

objetivo a representação, importação, distribuição e venda de móveis, eletrodomésticos, eletroeletrônicos, aparelhos de telefonia celular, dentre outros produtos, nacionais e importados.

Com base no Balanço Patrimonial consolidado da Bemol S.A. referente ao exercício de 2024, apresenta correta e respectivamente os índices de Liquidez Corrente (LC) e Liquidez Seca (LS) da companhia a sequência indicada em

Provas

Questão presente nas seguintes provas

Uma entidade de capital aberto deve elaborar, ao final de seu exercício financeiro, o conjunto completo

de demonstrações contábeis em conformidade com o

CPC 26 (R1) – Apresentação das Demonstrações Contábeis. Dentre esses relatórios, um deve obrigatoriamente apresentar a composição dos recursos próprios

da entidade, divulgando separadamente as alterações

resultantes de lucros ou prejuízos, outros resultados

abrangentes e transações com os proprietários.

Com base nas exigências do CPC 26 (R1), é correto afirmar que a demonstração contábil, cuja finalidade é evidenciar as informações descritas, é

Com base nas exigências do CPC 26 (R1), é correto afirmar que a demonstração contábil, cuja finalidade é evidenciar as informações descritas, é

Provas

Questão presente nas seguintes provas

Com base no CPC 26 (R1), avalie o que se afirma sobre

os grupos do balanço patrimonial.

I- O ativo deve ser classificado como circulante quando se espera que seja realizado após doze meses da data do balanço.

II- O ativo não circulante deve ser subdividido em realizável a longo prazo, investimentos, imobilizado e intangível.

III- O passivo deve ser classificado como circulante quando se espera que seja liquidado durante o ciclo operacional normal da entidade.

IV- Todos os passivos que não satisfazem os critérios de classificação como circulantes devem ser classificados como não circulantes.

Está correto apenas o que se afirma em

I- O ativo deve ser classificado como circulante quando se espera que seja realizado após doze meses da data do balanço.

II- O ativo não circulante deve ser subdividido em realizável a longo prazo, investimentos, imobilizado e intangível.

III- O passivo deve ser classificado como circulante quando se espera que seja liquidado durante o ciclo operacional normal da entidade.

IV- Todos os passivos que não satisfazem os critérios de classificação como circulantes devem ser classificados como não circulantes.

Está correto apenas o que se afirma em

Provas

Questão presente nas seguintes provas

Com base no CPC 00 (R2), avalie o que se afirma sobre os elementos das demonstrações contábeis.

I- Ativo é um recurso econômico presente controlado pela entidade como resultado de eventos passados.

II- Passivo é uma obrigação presente da entidade de transferir um recurso econômico como resultado de eventos passados.

III- Patrimônio líquido é participação residual nos passivos da entidade após a dedução de todos os seus ativos.

IV- Receitas são aumentos nos ativos, ou reduções nos passivos, que resultam em aumento no patrimônio líquido, exceto aqueles referentes a contribuições de detentores de direitos sobre o patrimônio.

V- Despesas são reduções nos ativos, ou aumentos nos passivos, que resultam em reduções no patrimônio líquido, inclusive aqueles referentes a distribuições aos detentores de direitos sobre o patrimônio.

Está correto apenas o que se afirma em

I- Ativo é um recurso econômico presente controlado pela entidade como resultado de eventos passados.

II- Passivo é uma obrigação presente da entidade de transferir um recurso econômico como resultado de eventos passados.

III- Patrimônio líquido é participação residual nos passivos da entidade após a dedução de todos os seus ativos.

IV- Receitas são aumentos nos ativos, ou reduções nos passivos, que resultam em aumento no patrimônio líquido, exceto aqueles referentes a contribuições de detentores de direitos sobre o patrimônio.

V- Despesas são reduções nos ativos, ou aumentos nos passivos, que resultam em reduções no patrimônio líquido, inclusive aqueles referentes a distribuições aos detentores de direitos sobre o patrimônio.

Está correto apenas o que se afirma em

Provas

Questão presente nas seguintes provas

De acordo com o Regime de Competência de Exercícios, as receitas e as despesas são consideradas em

função do seu fato gerador e não em função do recebimento da receita ou pagamento da despesa, em

dinheiro.

Sobre os lançamentos contábeis com base no Regime de Competência de Exercícios, é correto afirmar que, quando ocorre

Sobre os lançamentos contábeis com base no Regime de Competência de Exercícios, é correto afirmar que, quando ocorre

Provas

Questão presente nas seguintes provas

De acordo com o CPC 00 (R2), são características qualitativas fundamentais a relevância e representação

fidedigna e características qualitativas de melhoria a

comparabilidade, capacidade de verificação, tempestividade e compreensibilidade.

Sobre as características qualitativas, é correto afirmar que(,)

Sobre as características qualitativas, é correto afirmar que(,)

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container