Foram encontradas 56.443 questões.

3993774

Ano: 2025

Disciplina: Contabilidade Geral

Banca: OBJETIVA

Orgão: Pref. Campina Simão - PR

Disciplina: Contabilidade Geral

Banca: OBJETIVA

Orgão: Pref. Campina Simão - PR

Provas:

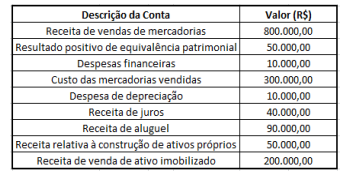

Considere que uma sociedade empresária divulgou as

seguintes informações e saldos, obtidos a partir do seu

sistema contábil em 31/12/2023:  Considerando os dados fornecidos, assinalar a alternativa

que apresenta o valor adicionado recebido em transferência

referente ao exercício encerrado em 31/12/2023, na

Demonstração do Valor Adicionado (DVA).

Considerando os dados fornecidos, assinalar a alternativa

que apresenta o valor adicionado recebido em transferência

referente ao exercício encerrado em 31/12/2023, na

Demonstração do Valor Adicionado (DVA).

Considerando os dados fornecidos, assinalar a alternativa

que apresenta o valor adicionado recebido em transferência

referente ao exercício encerrado em 31/12/2023, na

Demonstração do Valor Adicionado (DVA).Provas

Questão presente nas seguintes provas

3992933

Ano: 2025

Disciplina: Contabilidade Geral

Banca: AMAUC

Orgão: Pref. Alto Bela Vista-SC

Disciplina: Contabilidade Geral

Banca: AMAUC

Orgão: Pref. Alto Bela Vista-SC

Provas:

O demonstrativo de Fluxo de Caixa é estruturado para

evidenciar as movimentações financeiras classificadas

em atividades operacionais, de investimento e de

financiamento, permitindo identificar a capacidade de

geração de caixa de uma entidade e a forma como seus

recursos são aplicados.

Considere as seguintes afirmativas sobre os três grupos do fluxo de caixa:

I.A compra de equipamentos e aplicações financeiras de longo prazo constitui fluxo de caixa das atividades de investimento.

II.O recebimento de clientes referente a vendas realizadas constitui fluxo de caixa das atividades operacionais.

III.O pagamento de empréstimos bancários, incluindo amortização do principal, constitui fluxo de caixa das atividades de financiamento.

IV.A depreciação, por ser despesa contábil sem desembolso, deve ser apresentada no fluxo de caixa como saída operacional.

Com base na estrutura contábil do Fluxo de Caixa, assinale a alternativa correta:

Considere as seguintes afirmativas sobre os três grupos do fluxo de caixa:

I.A compra de equipamentos e aplicações financeiras de longo prazo constitui fluxo de caixa das atividades de investimento.

II.O recebimento de clientes referente a vendas realizadas constitui fluxo de caixa das atividades operacionais.

III.O pagamento de empréstimos bancários, incluindo amortização do principal, constitui fluxo de caixa das atividades de financiamento.

IV.A depreciação, por ser despesa contábil sem desembolso, deve ser apresentada no fluxo de caixa como saída operacional.

Com base na estrutura contábil do Fluxo de Caixa, assinale a alternativa correta:

Provas

Questão presente nas seguintes provas

No contexto das Noções de Contabilidade, a apuração

do resultado de uma organização envolve a

comparação entre os fluxos de entradas e saídas de

recursos. Dentre os fundamentos conceituais, qual par

representa, respectivamente, os aumentos no

patrimônio líquido provenientes das atividades

operacionais e as diminuições no patrimônio líquido

resultantes do consumo de bens ou serviços para gerar

essas entradas?

Provas

Questão presente nas seguintes provas

Uma indústria localizada no Mato Grosso do Sul

vendeu para uma companhia em São Paulo seus

produtos para revenda. Sabendo que os produtos

custaram R$ 2.000,00 e R$ 100,00 de IPI, totalizando

R$ 2.100,00 e que a alíquota interna do Mato Grosso

do Sul é de 17%, o ICMS devido pela indústria do Mato

Grosso do Sul nesta operação é de:

Provas

Questão presente nas seguintes provas

O propósito da depreciação é refletir a perda de

capacidade de um ativo em gerar benefícios

econômicos futuros. De acordo com o CPC 27 sobre a

depreciação é correto afirmar:

Provas

Questão presente nas seguintes provas

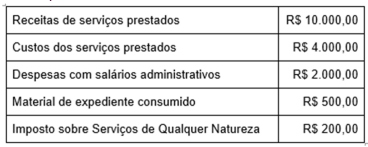

Analise os fatos contábeis ocorridos na Cia Alfa, uma

prestadora de serviços de limpeza, em setembro de

2025 e calcule o Lucro Operacional Bruto da

companhia no mês de setembro:

Provas

Questão presente nas seguintes provas

Considere que a Cia Beta efetuou o pagamento de

mercadorias a um fornecedor no mês corrente, porém

com juros devido ao atraso, assinale a alternativa

correta quanto à definição do fato contábil ocorrido:

Provas

Questão presente nas seguintes provas

Analise as definições abaixo e identifique a que

elemento das demonstrações contábeis se referem:

I. Recurso econômico presente controlado pela entidade como resultado de eventos passados.

II. Aumentos nos ativos, ou reduções nos passivos, que resultam em aumento no patrimônio líquido, exceto aqueles referentes a contribuições de detentores de direitos sobre o patrimônio.

III. Obrigação presente da entidade de transferir um recurso econômico como resultado de eventos passados.

IV. Participação residual nos ativos da entidade após a dedução de todos os seus passivos

I. Recurso econômico presente controlado pela entidade como resultado de eventos passados.

II. Aumentos nos ativos, ou reduções nos passivos, que resultam em aumento no patrimônio líquido, exceto aqueles referentes a contribuições de detentores de direitos sobre o patrimônio.

III. Obrigação presente da entidade de transferir um recurso econômico como resultado de eventos passados.

IV. Participação residual nos ativos da entidade após a dedução de todos os seus passivos

Provas

Questão presente nas seguintes provas

Conforme a Estrutura Conceitual para Relatório

Financeiro, as características qualitativas de melhoria

podem ajudar a determinar qual de duas formas deve

ser utilizada para representar o fenômeno caso se

considere que ambas fornecem informações igualmente

relevantes e representação igualmente fidedigna desse

fenômeno. Sobre as características qualitativas de

melhoria da informação é correto afirmar:

Provas

Questão presente nas seguintes provas

Em relação à análise de índices econômicos e

financeiros, verifique as afirmativas abaixo e indique a

sequência correta de “V” para as verdadeiras e “F” para

as falsas:

( ) A rentabilidade do ativo apresenta a relação entre os lucros ou prejuízos líquidos gerados em um ano e os ativos totais disponíveis na empresa.

( ) A margem líquida demonstra a eficiência da empresa em converter receitas em lucros e, eventualmente, em prejuízos. Permite apurar a lucratividade do negócio como um todo.

( ) A liquidez imediata apresenta a relação entre os ativos circulantes e os passivos circulantes, que constituem o capital de giro da empresa.

( ) A composição do endividamento permite perceber quanto dos ativos são provenientes de capitais de terceiros, indica o grau de comprometimento do ativo com as dívidas existentes na data do Balanço.

( ) A rentabilidade do ativo apresenta a relação entre os lucros ou prejuízos líquidos gerados em um ano e os ativos totais disponíveis na empresa.

( ) A margem líquida demonstra a eficiência da empresa em converter receitas em lucros e, eventualmente, em prejuízos. Permite apurar a lucratividade do negócio como um todo.

( ) A liquidez imediata apresenta a relação entre os ativos circulantes e os passivos circulantes, que constituem o capital de giro da empresa.

( ) A composição do endividamento permite perceber quanto dos ativos são provenientes de capitais de terceiros, indica o grau de comprometimento do ativo com as dívidas existentes na data do Balanço.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container