Foram encontradas 56.538 questões.

I. As características qualitativas de informações financeiras úteis identificam os tipos de informações que tendem a ser mais úteis aos usuários da contabilidade para que tomem decisões sobre a entidade que reporta com base nas informações contidas em seu relatório financeiro.

II. As características qualitativas das informações financeiras úteis dividem-se em características qualitativas fundamentais e características qualitativas de melhoria.

III. As características qualitativas fundamentais são relevância, representação fidedigna e comparabilidade.

IV. As características qualitativas de melhoria são apenas materialidade, capacidade de verificação e tempestividade.

Estão corretas as afirmativas:

Provas

A empresa BB Ltda apresentou no último exercício saldos contábeis registrados no quadro a seguir.

|

ATIVO |

R$ | PASSIVO |

R$ |

|

Disponibilidades |

10.000,00 | Fornecedores |

30.000,00 |

|

Clientes |

¿ | Impostos a recolher |

10.000,00 |

|

Estoques |

¿ | Salários e encargos |

18.000,00 |

|

Impostos a recuperar |

4.000,00 | Contas a pagar |

2.000,00 |

|

Ativo Circulante |

¿ | Passivo Circulante |

60.000,00 |

|

Alguns indicadores |

|||

|

Liquidez corrente |

1,4 | ||

|

Liquidez seca |

0,6 |

Com base apenas nas informações apresentadas, assinale a alternativa correta que apresenta respectivamente os valores das contas contábeis Clientes e Estoques:

Provas

Provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do ExercícioLucro Bruto, Operacional, Líquido e Ajustado

- LegislaçãoTributosImposto de RendaLucro Real, Presumido e Arbitrado

A empresa SS Ltda produz apenas o produto S. Os dados de produção e custos do último exercício estão no quadro a seguir:

|

Capacidade instalada anual |

50.000 unidades |

|

Quantidade produzida e vendida no ano |

40.000 unidades |

|

Preço de venda unitário |

R$ 100,00 |

|

Custo variável unitário |

R$ 45,00 |

|

Custos /despesas fixas de produção |

R$ 800.000,00 no ano |

|

Custos /despesas de marketing e distribuição |

R$ 400.000,00 no ano |

O departamento de marketing da empresa SS Ltda indica que uma diminuição de R$ 2,00 no preço de cada unidade vendida e um aumento nos custos e despesas de marketing e distribuição farão com que a empresa venda 45.000 unidades do produto. Assinale a alternativa que apresenta qual o valor máximo que a empresa poderá gastar anualmente com os custos e despesas de marketing e distribuição, para que ela mantenha o lucro operacional do último exercício. Obs: Considere que não haverá alteração nos demais custos, nem a incidência de qualquer tributo.

Provas

Provas

( ) Enquanto os gastos com salários são versáteis na contabilidade, podendo ser classificados como custo ou despesa dependendo de sua aplicação na produção ou nas atividades administrativas, os encargos sociais adicionados ao salário de um funcionário são uma consideração fixa, compreendendo apenas uma porcentagem padrão do salário sem a inclusão de elementos variáveis como benefícios ou faltas justificadas.

( ) A amortização, em contraste com a depreciação, é uma prática contábil aplicada exclusivamente a bens intangíveis, como direitos e patentes, com a finalidade de distribuir o custo desses bens ao longo de sua vida útil, enquanto a depreciação lida com a alocação do custo de bens tangíveis e físicos ao longo do tempo, ambos fundamentados no RIR/99.

( ) O cálculo do custo total de um funcionário para a empresa, além dos salários, engloba uma gama de encargos sociais detalhadamente especificados, incluindo contribuições para o INSS e FGTS, e elementos adicionais como férias e 13º salário, refletindo uma majoração significativa sobre o salário base.

( ) Seguros, na contabilidade, são tratados como uma forma de receita antecipada e são lançados como tal, enquanto os tributos representam uma saída de caixa, mas são considerados uma despesa financeira apenas na parte que se refere aos juros, diferenciando-se da amortização financeira e do intangível.

( ) A exaustão é um conceito contábil aplicado a recursos naturais como minas de ouro e ferro, referindo-se à perda de valor devido ao esgotamento do material extraído, diferenciando-se da depreciação que está relacionada à perda de valor de bens tangíveis devido ao uso, tempo ou avanços tecnológicos.

Provas

( ) Em caso de escrituração contábil em forma digital, não há necessidade de impressão e encadernação em forma de livro, mas o arquivo magnético autenticado pelo registro público competente não precisa ser mantido pela entidade.

( ) Neste livro devem ser registradas todas as movimentações financeiras, como as entradas e saídas que não alteram as finanças, assim como as obrigações fiscais e as provisões de recebíveis. É importante ressaltar que o livro diário se trata de uma obrigatoriedade pela legislação comercial, desta forma, é possível documentar a escrituração contábil de crédito e débito em ordem cronológica, por isso, tenha atenção ao registrar informações como a data e local, histórico e valor.

( ) O Livro Caixa, que é recomendado, mas não estritamente obrigatório para todas as empresas, registra todas as transações financeiras envolvendo bens numerários em ordem cronológica. Este registro é amplamente utilizado por sua contribuição valiosa na elaboração da Demonstração de Fluxo de Caixa (DFC), fornecendo um panorama detalhado das movimentações financeiras da empresa.

( ) Embora pareça redundante, no Livro Razão é necessário registrar cada conta contábil do Livro Diário em uma folha de controle separada, incluindo todos os detalhes como data e histórico tanto para lançamentos a débito quanto a crédito, garantindo assim uma rastreabilidade minuciosa e eficaz de todas as operações financeiras da empresa.

( ) Apesar de comumente considerado um registro menor, o Livro de Inventário é crucial em determinadas circunstâncias, como no caso de empresas com estoque significativo durante o período de balanço, onde seu uso se torna obrigatório, não apenas para mercadorias em estoque, mas também para itens como matérias-primas e produtos em fabricação, garantindo uma visão abrangente e precisa do estoque da empresa.

Provas

( ) A equação patrimonial, apesar de sua aparência simplista, desempenha um papel crucial na análise financeira ao revelar a composição do patrimônio de uma empresa, através da relação equilibrada entre ativos, passivos e patrimônio líquido, mostrando a capacidade da empresa de gerir seus recursos e obrigações de forma eficaz.

( ) Embora frequentemente subestimado, o patrimônio líquido, como componente da equação patrimonial, oferece insights valiosos sobre a saúde financeira a longo prazo de uma empresa, refletindo não apenas a realidade econômica atual, mas também fornecendo uma base para projeções e planejamento estratégico futuro.

( ) Na equação patrimonial, os ativos circulantes são frequentemente considerados irrelevantes para a avaliação da saúde financeira de uma empresa, pois representam apenas uma pequena fração dos recursos disponíveis, tendo um impacto mínimo no cálculo do patrimônio líquido.

( ) O patrimônio líquido também faz parte dos passivos, mas engloba apenas o capital investido pelos proprietários. Representa tudo o que a empresa efetivamente tem, depois de pagar as suas dívidas. Portanto, é o resultado da diferença entre ativos e passivos (PL = A – P).

( ) A equação patrimonial não é estática; ela flui e se adapta às operações diárias da empresa. Mudanças em qualquer um dos componentes - ativos, passivos ou patrimônio líquido - podem fornecer informações cruciais sobre o desempenho e as decisões operacionais da empresa, influenciando a direção estratégica e as políticas financeiras.

Provas

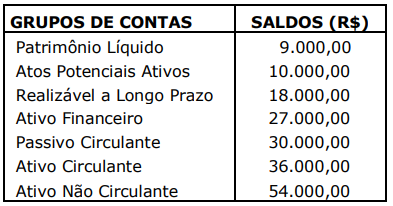

Com base apenas nos saldos especificados na referida tabela, é possível concluir que o total do grupo Passivo Não Circulante é igual a:

Provas

Provas

Caderno Container