Foram encontradas 56.450 questões.

3951581

Ano: 2025

Disciplina: Contabilidade Geral

Banca: Instituto Seletiva

Orgão: Câm. Angra Reis-RJ

Disciplina: Contabilidade Geral

Banca: Instituto Seletiva

Orgão: Câm. Angra Reis-RJ

Provas:

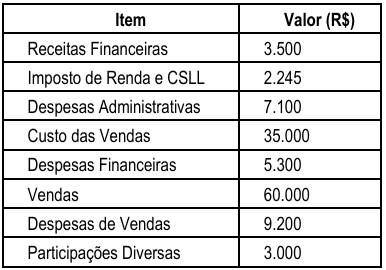

A Demonstração do Resultado do Exercício (DRE) é um

relatório contábil obrigatório que resume o desempenho

financeiro de uma empresa durante um período específico,

demonstrando de forma vertical como as receitas, custos e

despesas se combinam para apurar o lucro ou prejuízo líquido

final da organização. Sobre o tema, analise os abaixo:

A partir de um DRE elaborado com os dados acima, assinale a alternativa que apresenta os valores apurados do lucro operacional e do lucro bruto, respectivamente.

A partir de um DRE elaborado com os dados acima, assinale a alternativa que apresenta os valores apurados do lucro operacional e do lucro bruto, respectivamente.

Provas

Questão presente nas seguintes provas

3951577

Ano: 2025

Disciplina: Contabilidade Geral

Banca: Instituto Seletiva

Orgão: Câm. Angra Reis-RJ

Disciplina: Contabilidade Geral

Banca: Instituto Seletiva

Orgão: Câm. Angra Reis-RJ

Provas:

A empresa Sorte S/A contabilizou no início de X1 uma provisão

para devedores duvidosos de R$ 25.000,00. Ao final do

período, observou-se que a perda foi de R$ 18.000,00. No que

se refere ao procedimento que deverá ser contabilizado,

assinale a alternativa correta.

Provas

Questão presente nas seguintes provas

3951576

Ano: 2025

Disciplina: Contabilidade Geral

Banca: Instituto Seletiva

Orgão: Câm. Angra Reis-RJ

Disciplina: Contabilidade Geral

Banca: Instituto Seletiva

Orgão: Câm. Angra Reis-RJ

Provas:

- Demonstrações ContábeisBP: Balanço Patrimonial

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

A empresa Sorte S/A adquiriu um bem por R$ 100.000,00 com

estimativa de vida útil de 5 anos, com um valor residual

estimado de R$ 10.000,00. Ao final do terceiro ano a empresa

vendeu o bem por R$ 50.000,00. Sobre essa operação,

assinale a alternativa correta.

Provas

Questão presente nas seguintes provas

3951575

Ano: 2025

Disciplina: Contabilidade Geral

Banca: Instituto Seletiva

Orgão: Câm. Angra Reis-RJ

Disciplina: Contabilidade Geral

Banca: Instituto Seletiva

Orgão: Câm. Angra Reis-RJ

Provas:

João, técnico em contabilidade, foi desafiado a descobrir o valor do estoque final pelo método UEPS de controle permanente de estoque da empresa Ventiladores S/A. Para isso, ele teve acesso às seguintes informações:

• 03/10 - Estoque Inicial - 50 unidades a R$150,00/unidade;

• 05/10 – Compra de 80 unidades a R$ 130,00/unidade;

• 15/10 – Compra -150 unidades a R$180,00/unidade;

• 25/10 – Venda de 200 unidades por R$250,00/unidade;

• 27/10 – Compra -10 unidades a R$140,00/unidade;

• 29/10 – Venda de 30 unidades por R$260,00/unidade;

• 30/10 – Venda de 30 unidades por R$ 250,00 / unidade.

Considerando os dados acima, assinale a alternativa correta que apresenta o valor do estoque final.

Provas

Questão presente nas seguintes provas

3951573

Ano: 2025

Disciplina: Contabilidade Geral

Banca: Instituto Seletiva

Orgão: Câm. Angra Reis-RJ

Disciplina: Contabilidade Geral

Banca: Instituto Seletiva

Orgão: Câm. Angra Reis-RJ

Provas:

O registro contábil é a formalização de um fato administrativo

(como uma compra, venda, pagamento, etc.) no sistema de

contabilidade, baseado no Método das Partidas Dobradas, que

exige que para todo débito haja um crédito de igual valor.

Sobre as fórmulas dos lançamentos contábeis, assinale a

alternativa que contêm um lançamento de terceira formula:

Provas

Questão presente nas seguintes provas

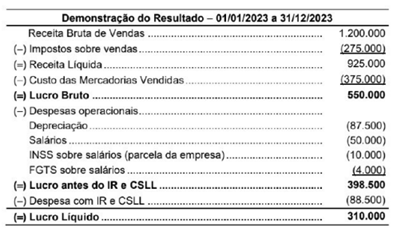

Uma empresa comercial apresentou a seguinte Demonstração do resultado do ano de 2023, com os valores expressos em reais.

Sabendo-se que o valor dos tributos recuperáveis referentes aos produtos que foram vendidos em 2023 totalizava R$ 67.500 e que o valor do INSS incluído nas despesas com salários era R$ 6.000, o valor adicionado gerado pela empresa e a parcela deste valor adicionado destinado ao governo na forma de tributos e impostos foram em 2023, respectivamente e em reais,

Sabendo-se que o valor dos tributos recuperáveis referentes aos produtos que foram vendidos em 2023 totalizava R$ 67.500 e que o valor do INSS incluído nas despesas com salários era R$ 6.000, o valor adicionado gerado pela empresa e a parcela deste valor adicionado destinado ao governo na forma de tributos e impostos foram em 2023, respectivamente e em reais,

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

Um ativo intangível com vida útil indefinida estava registrado no Ativo não Circulante do Balanço Patrimonial de 31/12/2023 daempresa Ativos Irreais S.A., pelo valor líquido de R$ 3.000.000 com a seguinte composição:

• Custo de aquisição.......................................... .................R$ 3.800.000

• Perda por desvalorização (impairment)............................... R$ 800.000

As seguintes informações foram identificadas, em 31/12/2024, para que a empresa realizasse o teste de recuperabilidade(impairment) para esse ativo intangível:

• Valor em uso.........................................................................................R$ 4.000.000

•Valor justo líquido das despesas de venda............................................R$ 2.800.000

Sabendo-se que o ativo intangível não corresponde a ágio por expectativa de resultados futuros, a empresa Ativos Irreais S.A.

• Custo de aquisição.......................................... .................R$ 3.800.000

• Perda por desvalorização (impairment)............................... R$ 800.000

As seguintes informações foram identificadas, em 31/12/2024, para que a empresa realizasse o teste de recuperabilidade(impairment) para esse ativo intangível:

• Valor em uso.........................................................................................R$ 4.000.000

•Valor justo líquido das despesas de venda............................................R$ 2.800.000

Sabendo-se que o ativo intangível não corresponde a ágio por expectativa de resultados futuros, a empresa Ativos Irreais S.A.

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço PatrimonialAtivoAtivo Circulante

- Contabilidade AvançadaInvestimentos

Um lote de debêntures, no valor de R$ 20.000.000,00, foi emitido em 31/12/2023 pela empresa Sem Recursos S.A., com asseguintes características:

• Taxa de juros compostos: 9% ao ano

• Prazo total: 15 anos

• Forma de pagamento: parcelas fixas anuais no valor de R$ 2.629.475,54

• Datas dos pagamentos: 31 de dezembro de cada ano, a partir de 31/12/2024

A empresa incorreu em custos de transação para a colocação das debêntures no valor de R$ 208.000,00 que foram pagos na data da emissão e, como consequência, a taxa de custo efetivo da operação foi 10% ao ano (juros compostos).

O impacto no resultado de 2024 da empresa Sem Recursos S.A. decorrente exclusivamente das debêntures emitidas citadas foi, em reais:

• Taxa de juros compostos: 9% ao ano

• Prazo total: 15 anos

• Forma de pagamento: parcelas fixas anuais no valor de R$ 2.629.475,54

• Datas dos pagamentos: 31 de dezembro de cada ano, a partir de 31/12/2024

A empresa incorreu em custos de transação para a colocação das debêntures no valor de R$ 208.000,00 que foram pagos na data da emissão e, como consequência, a taxa de custo efetivo da operação foi 10% ao ano (juros compostos).

O impacto no resultado de 2024 da empresa Sem Recursos S.A. decorrente exclusivamente das debêntures emitidas citadas foi, em reais:

Provas

Questão presente nas seguintes provas

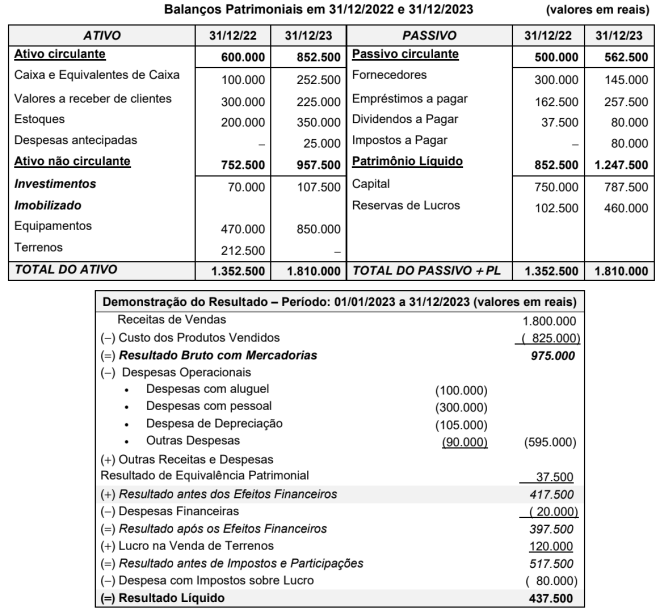

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 03: Demonstração de Fluxo de Caixa (DFC)

Os Balanços Patrimoniais publicados por uma empresa, em 31/12/2022 e 31/12/2023, e a Demonstração do Resultado do

ano 2023 são apresentados a seguir:

Durante o ano de 2023, não foi efetuado qualquer pagamento de empréstimos (nem principal, nem despesas financeiras) e os equipamentos foram adquiridos à vista.

Os valores correspondentes ao Caixa das Atividades Operacionais e ao Caixa das Atividades de Investimento foram, respectivamente e em reais,

Durante o ano de 2023, não foi efetuado qualquer pagamento de empréstimos (nem principal, nem despesas financeiras) e os equipamentos foram adquiridos à vista.

Os valores correspondentes ao Caixa das Atividades Operacionais e ao Caixa das Atividades de Investimento foram, respectivamente e em reais,

Provas

Questão presente nas seguintes provas

Um equipamento industrial foi adquirido por uma empresa que pagou os seguintes valores, à vista, para dispor desse bem nascondições de uso:

• Pagamento ao fornecedor do equipamento.............................. R$ 1.400.000

• Gastos com transporte do equipamento até a sede da empresa.............................. R$ 600.000

• Gastos com mão de obra para instalação e customização do equipamento............................. R$ 160.000

A aquisição foi feita no dia 12/06/2023 e o equipamento começou a ser utilizado pela empresa no dia 01/07/2023. A vida útil definida para o equipamento pela empresa foi 8 anos e o valor residual estimado para sua venda, no final do prazo de vida útil, foi R$ 800.000.

Sabendo que a empresa adota o método das quotas constantes para a determinação da despesa de depreciação e não identificada a necessidade de ajuste ao valor recuperável, o saldo contábil evidenciado para o equipamento no Balanço Patrimonial de 31/12/2024 foi, em reais:

• Pagamento ao fornecedor do equipamento.............................. R$ 1.400.000

• Gastos com transporte do equipamento até a sede da empresa.............................. R$ 600.000

• Gastos com mão de obra para instalação e customização do equipamento............................. R$ 160.000

A aquisição foi feita no dia 12/06/2023 e o equipamento começou a ser utilizado pela empresa no dia 01/07/2023. A vida útil definida para o equipamento pela empresa foi 8 anos e o valor residual estimado para sua venda, no final do prazo de vida útil, foi R$ 800.000.

Sabendo que a empresa adota o método das quotas constantes para a determinação da despesa de depreciação e não identificada a necessidade de ajuste ao valor recuperável, o saldo contábil evidenciado para o equipamento no Balanço Patrimonial de 31/12/2024 foi, em reais:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container