Foram encontradas 37.820 questões.

Sobre as Notas Explicativas às Demonstrações

Contábeis Aplicadas ao Setor Público, leia as afirmativas

a seguir e assinale a alternativa correta.

I. Notas explicativas são informações adicionais às apresentadas nos quadros das DCASP e são consideradas parte integrante das demonstrações contábeis. Englobam informações de qualquer natureza exigidas pela lei, pelas normas contábeis, e outras informações relevantes não suficientemente evidenciadas ou que não constam nas demonstrações.

II. Para facilitar a compreensão e a comparação das DCASP com as de outras entidades, sugere-se que as notas explicativas sejam apresentadas na seguinte ordem: 1º) informações gerais; 2º) resumo das políticas contábeis significativas; 3º) informações de suporte e detalhamento de itens apresentados nas demonstrações contábeis pela ordem em que cada demonstração e rubrica aparecem; e 4º) outras informações relevantes.

III. Quando mais de uma base de mensuração for utilizada nas demonstrações contábeis, por exemplo, quando determinadas classes de ativos são reavaliadas, é suficiente divulgar uma indicação das categorias de ativos e de passivos à qual cada base de mensuração foi aplicada.

IV. Os julgamentos exercidos pela aplicação das políticas contábeis que afetem significativamente os montantes reconhecidos nas demonstrações contábeis devem ser divulgados em notas explicativas.

I. Notas explicativas são informações adicionais às apresentadas nos quadros das DCASP e são consideradas parte integrante das demonstrações contábeis. Englobam informações de qualquer natureza exigidas pela lei, pelas normas contábeis, e outras informações relevantes não suficientemente evidenciadas ou que não constam nas demonstrações.

II. Para facilitar a compreensão e a comparação das DCASP com as de outras entidades, sugere-se que as notas explicativas sejam apresentadas na seguinte ordem: 1º) informações gerais; 2º) resumo das políticas contábeis significativas; 3º) informações de suporte e detalhamento de itens apresentados nas demonstrações contábeis pela ordem em que cada demonstração e rubrica aparecem; e 4º) outras informações relevantes.

III. Quando mais de uma base de mensuração for utilizada nas demonstrações contábeis, por exemplo, quando determinadas classes de ativos são reavaliadas, é suficiente divulgar uma indicação das categorias de ativos e de passivos à qual cada base de mensuração foi aplicada.

IV. Os julgamentos exercidos pela aplicação das políticas contábeis que afetem significativamente os montantes reconhecidos nas demonstrações contábeis devem ser divulgados em notas explicativas.

Provas

Questão presente nas seguintes provas

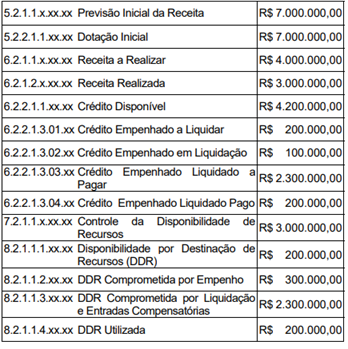

Em determinado período, um ente público apresentou os

seguintes saldos em suas contas orçamentárias e de

controle do PCASP:

Considerando exclusivamente essas informações, assinale a alternativa correta.

Considerando exclusivamente essas informações, assinale a alternativa correta.

Provas

Questão presente nas seguintes provas

Sobre a estrutura do Balanço Patrimonial de acordo com

a Lei 4.320/1964 e com o MCASP (11ª dd.), assinale a

alternativa correta.

Provas

Questão presente nas seguintes provas

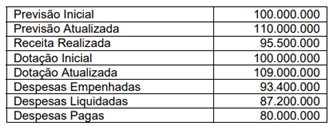

Em 31 de dezembro de determinado ano, o Balanço

Orçamentário de um ente público apresentou, em suas

colunas, os seguintes saldos:

Considerando os saldos apresentados, as determinações da Lei nº 4.320/1964 e a atual estrutura do Balanço Orçamentário segundo o MCASP (11ª edição), assinale a alternativa correta.

Considerando os saldos apresentados, as determinações da Lei nº 4.320/1964 e a atual estrutura do Balanço Orçamentário segundo o MCASP (11ª edição), assinale a alternativa correta.

Provas

Questão presente nas seguintes provas

Assinale a alternativa que compreende, de acordo com

o MCASP (11ª Ed.), o conjunto completo de

Demonstrações Contábeis Aplicadas ao Setor Público

(DCASP).

Provas

Questão presente nas seguintes provas

Sobre o processo de escrituração segundo as regras de

integridade do PCASP, assinale a alternativa correta.

Provas

Questão presente nas seguintes provas

Durante processo de execução orçamentária,

determinado ente público efetuou os seguintes registros

contábeis nas contas de natureza orçamentária:

No momento do empenho: D: Crédito Disponível C: Crédito Empenhado a Liquidar............R$ 1.000

D: Crédito Empenhado a Liquidar C: Crédito Empenhado em Liquidação............R$ 1.000

No momento da liquidação: D: Crédito Empenhado em Liquidação C: Crédito Empenhado Liquidado a Pagar........R$ 1.000

Considerando essas informações, assinale a alternativa correta.

No momento do empenho: D: Crédito Disponível C: Crédito Empenhado a Liquidar............R$ 1.000

D: Crédito Empenhado a Liquidar C: Crédito Empenhado em Liquidação............R$ 1.000

No momento da liquidação: D: Crédito Empenhado em Liquidação C: Crédito Empenhado Liquidado a Pagar........R$ 1.000

Considerando essas informações, assinale a alternativa correta.

Provas

Questão presente nas seguintes provas

Sobre a estrutura do Plano de Contas Aplicado ao Setor

Público (PCASP), assinale a alternativa correta.

Provas

Questão presente nas seguintes provas

São objetivos do Plano de Contas Aplicado ao Setor

Público (PCASP):

I. Atender à administração direta e à administração indireta das três esferas de governo, exceto as peculiaridades das empresas estatais dependentes e dos Regimes Próprios de Previdência Social (RPPS).

II. Permitir a elaboração das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) e dos demonstrativos do Relatório Resumido de Execução Orçamentária (RREO) e do Relatório de Gestão Fiscal (RGF).

III. Permitir a adequada prestação de contas, o levantamento das estatísticas de finanças públicas, a elaboração de relatórios nos padrões adotados por organismos internacionais – a exemplo do Government Finance Statistics Manual (GFSM) do Fundo Monetário Internacional (FMI), bem como o levantamento de outros relatórios úteis à gestão.

IV. Distinguir os registros de natureza patrimonial, fiscal e de controle.

Está(ão) correta(s)

I. Atender à administração direta e à administração indireta das três esferas de governo, exceto as peculiaridades das empresas estatais dependentes e dos Regimes Próprios de Previdência Social (RPPS).

II. Permitir a elaboração das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) e dos demonstrativos do Relatório Resumido de Execução Orçamentária (RREO) e do Relatório de Gestão Fiscal (RGF).

III. Permitir a adequada prestação de contas, o levantamento das estatísticas de finanças públicas, a elaboração de relatórios nos padrões adotados por organismos internacionais – a exemplo do Government Finance Statistics Manual (GFSM) do Fundo Monetário Internacional (FMI), bem como o levantamento de outros relatórios úteis à gestão.

IV. Distinguir os registros de natureza patrimonial, fiscal e de controle.

Está(ão) correta(s)

Provas

Questão presente nas seguintes provas

Analise as afirmativas a seguir:

I De acordo com o artigo 36 da Lei Federal 4.320/64, “Consideram-se Restos a Pagar as despesas empenhadas mas não pagas até 31 de dezembro de cada exercício financeiro, sem distinguir as processadas das não processadas.”

II Uma vez empenhada a despesa e não sendo paga até 31 de dezembro, será considerada como Restos a Pagar, para efeito do encerramento do exercício financeiro.

Sobre essas afirmativas, é certo que

I De acordo com o artigo 36 da Lei Federal 4.320/64, “Consideram-se Restos a Pagar as despesas empenhadas mas não pagas até 31 de dezembro de cada exercício financeiro, sem distinguir as processadas das não processadas.”

II Uma vez empenhada a despesa e não sendo paga até 31 de dezembro, será considerada como Restos a Pagar, para efeito do encerramento do exercício financeiro.

Sobre essas afirmativas, é certo que

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container