Foram encontradas 37.855 questões.

3653596

Ano: 2025

Disciplina: Contabilidade Pública

Banca: UNIOESTE

Orgão: Pref. Cianorte-PR

Disciplina: Contabilidade Pública

Banca: UNIOESTE

Orgão: Pref. Cianorte-PR

Provas:

- Elementos OrçamentáriosReceita OrçamentáriaClassificação da Receita Orçamentária

- Elementos OrçamentáriosDespesa OrçamentáriaClassificação da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

Analise as seguintes receitas e despesas de um órgão público, e assinale para cada uma, se ele for uma Receita

Orçamentária (RO); Receita Extraorçamentária ou Ingressos Extraorçamentários (RE); Despesa Orçamentária

(DO); ou Despesa Extraorçamentária ou Dispêndios Extraorçamentários (DE):

(____) Recebimento de Transferência de Capital da União por meio de emeda parlamentar;

(____) Pagamento de Guia de pagamento da previdência social (GPS/DARF) para o INSS referente retenção de contribuição previdenciária de servidores públicos filiados ao Regime Geral de Previdência Social;

(____) Recebimento de Caução de empreiteira que prestará serviços para o órgão;

(____) Execução de despesas para a construção de obra de convênio para construção de uma unidade de saúde vinculada com a transferência de capital recebida da União, por meio de emenda parlamentar.

(____) Pagamento de Restos a Pagar.

Assinale a alternativa que mostra a sequência correta das siglas, de cima para baixo:

(____) Recebimento de Transferência de Capital da União por meio de emeda parlamentar;

(____) Pagamento de Guia de pagamento da previdência social (GPS/DARF) para o INSS referente retenção de contribuição previdenciária de servidores públicos filiados ao Regime Geral de Previdência Social;

(____) Recebimento de Caução de empreiteira que prestará serviços para o órgão;

(____) Execução de despesas para a construção de obra de convênio para construção de uma unidade de saúde vinculada com a transferência de capital recebida da União, por meio de emenda parlamentar.

(____) Pagamento de Restos a Pagar.

Assinale a alternativa que mostra a sequência correta das siglas, de cima para baixo:

Provas

Questão presente nas seguintes provas

3653595

Ano: 2025

Disciplina: Contabilidade Pública

Banca: UNIOESTE

Orgão: Pref. Cianorte-PR

Disciplina: Contabilidade Pública

Banca: UNIOESTE

Orgão: Pref. Cianorte-PR

Provas:

- Elementos OrçamentáriosRestos a Pagar

- Elementos OrçamentáriosIngressos e DispêndiosDívida Pública: Flutuante e Consolidada

Com relação a despesas processadas e não processadas, restos a pagar, dívida fundada e flutuante é correto

afirmar que:

Provas

Questão presente nas seguintes provas

3653594

Ano: 2025

Disciplina: Contabilidade Pública

Banca: UNIOESTE

Orgão: Pref. Cianorte-PR

Disciplina: Contabilidade Pública

Banca: UNIOESTE

Orgão: Pref. Cianorte-PR

Provas:

- Elementos OrçamentáriosDespesa OrçamentáriaEtapas e Estágios da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

- Demais Normas e Legislações

- MCASP: Manual de Contabilidade Aplicada ao Setor Público

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP) a despesa orçamentária deve

ocorrer em duas etapas, quais sejam planejamento e execução. Estas duas etapas são divididas em algumas

subetapas/estágios. Assinale a alternativa que apresenta corretamente todas elas:

Provas

Questão presente nas seguintes provas

3653593

Ano: 2025

Disciplina: Contabilidade Pública

Banca: UNIOESTE

Orgão: Pref. Cianorte-PR

Disciplina: Contabilidade Pública

Banca: UNIOESTE

Orgão: Pref. Cianorte-PR

Provas:

Um município teve a seguinte previsão de receitas, apresentadas em sua Lei Orçamentária Anual (LOA):

Este mesmo município realizou as seguintes operações no período ao qual se refere a LOA:

Descrição da Operação

Apuração do IPTU para o ano atual com a emissão dos carnês. Corresponde à Fase de “Lançamento” da Receita

Orçamentária. Neste ato é reconhecido o crédito tributário a favor do município. Valor da Operação: R$ 2.155.210,00.

Apuração do ISSQN mensal com base na declaração dos contribuintes ao Fisco. Corresponde à fase de "Lançamento" da Receita. Neste ato é reconhecido o crédito tributário a favor do município. Valor da Operação: R$ 1.718.300,00.

Arrecadação de IPTU. Contribuinte pagou o boleto bancário. Valor arrecadado na Conta corrente bancária da prefeitura. Valor da Operação: R$ 1.935.622,00.

Transferência Recebida do Estado referente ao ICMS – Imposto sobre a Circulação de Mercadorias e Serviços – Fato Gerador concomitante com a efetiva arrecadação. Valor da Operação: R$ 8.210.050,20.

Arrecadação de ISSQN por meio de guia de recolhimento municipal. Valor da Operação: R$ 1.525.200,00.

Lançamento do ITBI a ser pago por contribuinte, com base em escrituração pública de compra e venda de imóvel. Valor da Operação: R$ 312.000,00.

Lançamento de Taxa de Alvará de Licença, com base em Ofício de lançamento do tributo. Valor da Operação: R$ 693.000,00.

Lançamento de Contribuição de Melhoria em função de obra de pavimentação asfáltica. Valor da Operação: R$ 54.600,00.

Arrecadação de Contribuição de Melhoria por meio de guia de recolhimento municipal. Valor da Operação: R$ 40.000,00.

Arrecadação de ITBI por meio de guia de recolhimento municipal. Valor da Operação: R$ 312.000,00.

Arrecadação de Taxa de Alvará por meio de guia de recolhimento municipal. Valor da Operação: R$ 667.500,00.

Recebimento em Conta Corrente Bancária de Juros sobre o Saldo da conta corrente. Valor da Operação: R$ 3.214,18.

Lançamento de Serviços de Terraplanagem e Transporte realizado pela Prefeitura para Produtor Rural para a construção de aviário, a ser cobrado por meio de guia de arrecadação municipal de acordo com o valor da horamáquina utilizado na prestação do serviço. Valor da Operação: R$ 25.500,00.

Arrecadação referente Serviços de Terraplanagem e Transporte realizado pela Prefeitura para Produtor Rural para a construção de aviário. Valor da Operação: R$ 25.500,00.

Transferência Recebida do FPM – Fundo de Participação dos Municípios – Fato Gerador concomitante com a efetiva arrecadação. Valor da Operação: R$ 8.571.523,00.

Retenção de Contribuição Previdenciária para o INSS referente a Folha de Pagamento (Desconto em folha dos Vencimentos e Vantagens Fixas de Pessoal Efetivo). Valor da Operação: R$ 778.570,32.

Retenção de IRRF – Imposto de Renda Retido na Fonte referente a Folha de Pagamento (Desconto em folha dos Vencimentos e Vantagens Fixas de Pessoal Efetivo). Este recurso não precisa ser repassado, portanto é uma receita da prefeitura. Valor da Operação: R$ 483.457,24.

Transferência Recebida do Estado referente ao IPVA – Imposto sobre a Propriedade de Veículos Automotores – Fato Gerador concomitante com a efetiva arrecadação. Valor da Operação: R$ 752.310,33.

Com base nestas informações é correto afirmar que:

Este mesmo município realizou as seguintes operações no período ao qual se refere a LOA:

Descrição da Operação

Apuração do IPTU para o ano atual com a emissão dos carnês. Corresponde à Fase de “Lançamento” da Receita

Orçamentária. Neste ato é reconhecido o crédito tributário a favor do município. Valor da Operação: R$ 2.155.210,00.

Apuração do ISSQN mensal com base na declaração dos contribuintes ao Fisco. Corresponde à fase de "Lançamento" da Receita. Neste ato é reconhecido o crédito tributário a favor do município. Valor da Operação: R$ 1.718.300,00.

Arrecadação de IPTU. Contribuinte pagou o boleto bancário. Valor arrecadado na Conta corrente bancária da prefeitura. Valor da Operação: R$ 1.935.622,00.

Transferência Recebida do Estado referente ao ICMS – Imposto sobre a Circulação de Mercadorias e Serviços – Fato Gerador concomitante com a efetiva arrecadação. Valor da Operação: R$ 8.210.050,20.

Arrecadação de ISSQN por meio de guia de recolhimento municipal. Valor da Operação: R$ 1.525.200,00.

Lançamento do ITBI a ser pago por contribuinte, com base em escrituração pública de compra e venda de imóvel. Valor da Operação: R$ 312.000,00.

Lançamento de Taxa de Alvará de Licença, com base em Ofício de lançamento do tributo. Valor da Operação: R$ 693.000,00.

Lançamento de Contribuição de Melhoria em função de obra de pavimentação asfáltica. Valor da Operação: R$ 54.600,00.

Arrecadação de Contribuição de Melhoria por meio de guia de recolhimento municipal. Valor da Operação: R$ 40.000,00.

Arrecadação de ITBI por meio de guia de recolhimento municipal. Valor da Operação: R$ 312.000,00.

Arrecadação de Taxa de Alvará por meio de guia de recolhimento municipal. Valor da Operação: R$ 667.500,00.

Recebimento em Conta Corrente Bancária de Juros sobre o Saldo da conta corrente. Valor da Operação: R$ 3.214,18.

Lançamento de Serviços de Terraplanagem e Transporte realizado pela Prefeitura para Produtor Rural para a construção de aviário, a ser cobrado por meio de guia de arrecadação municipal de acordo com o valor da horamáquina utilizado na prestação do serviço. Valor da Operação: R$ 25.500,00.

Arrecadação referente Serviços de Terraplanagem e Transporte realizado pela Prefeitura para Produtor Rural para a construção de aviário. Valor da Operação: R$ 25.500,00.

Transferência Recebida do FPM – Fundo de Participação dos Municípios – Fato Gerador concomitante com a efetiva arrecadação. Valor da Operação: R$ 8.571.523,00.

Retenção de Contribuição Previdenciária para o INSS referente a Folha de Pagamento (Desconto em folha dos Vencimentos e Vantagens Fixas de Pessoal Efetivo). Valor da Operação: R$ 778.570,32.

Retenção de IRRF – Imposto de Renda Retido na Fonte referente a Folha de Pagamento (Desconto em folha dos Vencimentos e Vantagens Fixas de Pessoal Efetivo). Este recurso não precisa ser repassado, portanto é uma receita da prefeitura. Valor da Operação: R$ 483.457,24.

Transferência Recebida do Estado referente ao IPVA – Imposto sobre a Propriedade de Veículos Automotores – Fato Gerador concomitante com a efetiva arrecadação. Valor da Operação: R$ 752.310,33.

Com base nestas informações é correto afirmar que:

Provas

Questão presente nas seguintes provas

3653592

Ano: 2025

Disciplina: Contabilidade Pública

Banca: UNIOESTE

Orgão: Pref. Cianorte-PR

Disciplina: Contabilidade Pública

Banca: UNIOESTE

Orgão: Pref. Cianorte-PR

Provas:

Certo município ao elaborar sua Lei Orçamentária Anual (LOA) fixou o montante de R$ 5.000.000,00 na

rubrica “9.9.99.99.99 - Reserva de Contingência”. Durante a execução do orçamento, o volume de recursos fixados

para a saúde foi insuficiente, sendo necessário que se usasse essa reserva de contingência para fazer frente a gastos

nessa área. Considerando este cenário assinale a alternativa correta:

Provas

Questão presente nas seguintes provas

3653591

Ano: 2025

Disciplina: Contabilidade Pública

Banca: UNIOESTE

Orgão: Pref. Cianorte-PR

Disciplina: Contabilidade Pública

Banca: UNIOESTE

Orgão: Pref. Cianorte-PR

Provas:

- Escrituração ContábilOperações TípicasOperações EspeciaisOperações de Crédito

- Elementos OrçamentáriosIngressos e Dispêndios

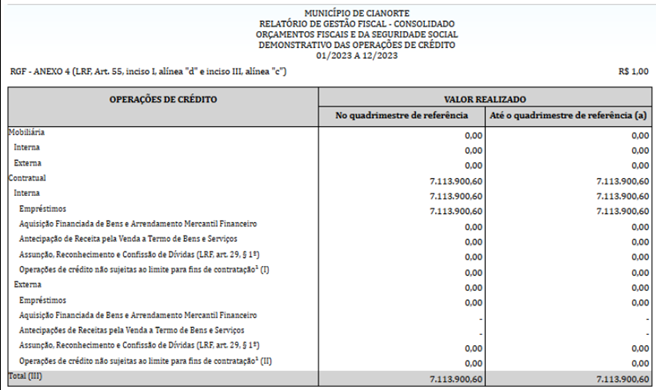

Analise este recorte do Demonstrativo das Operações de Crédito, que integra o Relatório de Gestão Fiscal do

3º quadrimestre de 2023 do Município de Cianorte – PR:

Com base nas informações contidas neste recorte, e considerando a legislação que determina os limites para endividamento e operações de crédito, e ainda sabendo que no ano de 2023 o município teve uma Receita Corrente Líquida (Ajustada para cálculo dos limites de endividamento) no valor de R$ 403.766.356,27, pede-se: qual o valor que faltou para que o município atingisse o limite máximo de operações de crédito no ano de 2023?

Com base nas informações contidas neste recorte, e considerando a legislação que determina os limites para endividamento e operações de crédito, e ainda sabendo que no ano de 2023 o município teve uma Receita Corrente Líquida (Ajustada para cálculo dos limites de endividamento) no valor de R$ 403.766.356,27, pede-se: qual o valor que faltou para que o município atingisse o limite máximo de operações de crédito no ano de 2023?

Provas

Questão presente nas seguintes provas

3653590

Ano: 2025

Disciplina: Contabilidade Pública

Banca: UNIOESTE

Orgão: Pref. Cianorte-PR

Disciplina: Contabilidade Pública

Banca: UNIOESTE

Orgão: Pref. Cianorte-PR

Provas:

Considere um caso hipotético de que em determinado município, fosse aprovada ao invés de uma única Lei

Orçamentária Anual (LOA), fossem aprovadas quatro LOAs:

1ª Lei: Com a previsão das receitas e fixação das despesas da administração direta do poder executivo;

2ª Lei: Com a previsão das receitas e fixação das despesas dos órgãos e entidades da administração indireta;

3ª Lei: Com a previsão das receitas e fixação das despesas do poder legislativo para o primeiro semestre;

4ª Lei: Com a previsão das receitas e fixação das despesas do poder legislativo para o segundo semestre.

Considerando apenas estas informações e que cada LOA apresentou apenas a previsão das receitas e a fixação das despesas, além de não cumprir a legislação e o princípio da legalidade, no mínimo qual(is) dos demais princípios orçamentários apresentados no Manual de Contabilidade Aplicada ao Setor Público (MCASP) não estaria(m)sendo seguido(s)?

1ª Lei: Com a previsão das receitas e fixação das despesas da administração direta do poder executivo;

2ª Lei: Com a previsão das receitas e fixação das despesas dos órgãos e entidades da administração indireta;

3ª Lei: Com a previsão das receitas e fixação das despesas do poder legislativo para o primeiro semestre;

4ª Lei: Com a previsão das receitas e fixação das despesas do poder legislativo para o segundo semestre.

Considerando apenas estas informações e que cada LOA apresentou apenas a previsão das receitas e a fixação das despesas, além de não cumprir a legislação e o princípio da legalidade, no mínimo qual(is) dos demais princípios orçamentários apresentados no Manual de Contabilidade Aplicada ao Setor Público (MCASP) não estaria(m)sendo seguido(s)?

Provas

Questão presente nas seguintes provas

3653589

Ano: 2025

Disciplina: Contabilidade Pública

Banca: UNIOESTE

Orgão: Pref. Cianorte-PR

Disciplina: Contabilidade Pública

Banca: UNIOESTE

Orgão: Pref. Cianorte-PR

Provas:

Certo município contratou um serviço de terceiros (pessoa jurídica), e após a execução do serviço, a apropriação

da variação patrimonial diminutiva ocorreu antes da liquidação. Com isso foi necessário realizar o registro contábil

da fase da execução da despesa denominado “Em liquidação”. No momento da Liquidação desta despesa

orçamentária, de acordo com o PCASP – Plano de Contas Aplicado ao Setor Público, quais contas devem ser

utilizadas para a correta contabilização de natureza da informação orçamentária?

Provas

Questão presente nas seguintes provas

3653588

Ano: 2025

Disciplina: Contabilidade Pública

Banca: UNIOESTE

Orgão: Pref. Cianorte-PR

Disciplina: Contabilidade Pública

Banca: UNIOESTE

Orgão: Pref. Cianorte-PR

Provas:

O patrimônio público é composto pelo conjunto dos seus bens, direitos e obrigações. Considere que um

município possua um item com as seguintes características:

Item com potencial de serviços, por exemplo, de ser utilizado para a prestação de serviços, ou com a capacidade de gerar benefícios econômicos, controlado no presente pela entidade como resultado de evento passado, mensurado pelo seu custo histórico (observadas as características qualitativas, levando em consideração as restrições sobre a informação contábil).

Assinale a alternativa que melhor responda ao questionamento: Esse item pode ser reconhecido como um item do patrimônio do município que o possui?

Item com potencial de serviços, por exemplo, de ser utilizado para a prestação de serviços, ou com a capacidade de gerar benefícios econômicos, controlado no presente pela entidade como resultado de evento passado, mensurado pelo seu custo histórico (observadas as características qualitativas, levando em consideração as restrições sobre a informação contábil).

Assinale a alternativa que melhor responda ao questionamento: Esse item pode ser reconhecido como um item do patrimônio do município que o possui?

Provas

Questão presente nas seguintes provas

3652826

Ano: 2025

Disciplina: Contabilidade Pública

Banca: OBJETIVA

Orgão: Pref. Rio Negro-PR

Disciplina: Contabilidade Pública

Banca: OBJETIVA

Orgão: Pref. Rio Negro-PR

Provas:

Sobre as classes e os grupos do balanço orçamentário do PCASP, assinalar a alternativa CORRETA.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container