Foram encontradas 37.855 questões.

3846174

Ano: 2024

Disciplina: Contabilidade Pública

Banca: Avança SP

Orgão: Pref. Tapiratiba-SP

Disciplina: Contabilidade Pública

Banca: Avança SP

Orgão: Pref. Tapiratiba-SP

Provas:

Com fundamento na NBC TG ESTRUTURA

CONCEITUAL – Estrutura Conceitual para

Relatório Financeiro, de 21/11/2019, editada

pelo Conselho Federal de Contabilidade, avalie

as afirmativas a seguir.

I. O objetivo principal da maioria das entidades do setor público é prestar serviços à sociedade, em vez de obter lucros e gerar retorno financeiro aos investidores. Consequentemente, o desempenho de tais entidades pode ser apenas parcialmente avaliado por meio da análise da situação patrimonial, do desempenho e dos fluxos de caixa.

II. Para ser útil para tomada de decisão, a informação financeira evidenciada nos RCPG’s deve ser relevante e ser a representação fidedigna dos fenômenos que pretende representar. Neste sentido, a utilização de estimativas na evidenciação de saldos das demonstrações não é recomendada, por não ser a representação factual dos fenômenos.

III. A informação financeira representada nos Relatórios Contábeis de Propósito Geral (RCPG’s) deve atender, primariamente, às necessidades dos órgãos da Administração Pública encarregados da arrecadação tributária, visto que os recursos públicos são essenciais para a continuidade dos Governos.

Está correto o que se afirma:

I. O objetivo principal da maioria das entidades do setor público é prestar serviços à sociedade, em vez de obter lucros e gerar retorno financeiro aos investidores. Consequentemente, o desempenho de tais entidades pode ser apenas parcialmente avaliado por meio da análise da situação patrimonial, do desempenho e dos fluxos de caixa.

II. Para ser útil para tomada de decisão, a informação financeira evidenciada nos RCPG’s deve ser relevante e ser a representação fidedigna dos fenômenos que pretende representar. Neste sentido, a utilização de estimativas na evidenciação de saldos das demonstrações não é recomendada, por não ser a representação factual dos fenômenos.

III. A informação financeira representada nos Relatórios Contábeis de Propósito Geral (RCPG’s) deve atender, primariamente, às necessidades dos órgãos da Administração Pública encarregados da arrecadação tributária, visto que os recursos públicos são essenciais para a continuidade dos Governos.

Está correto o que se afirma:

Provas

Questão presente nas seguintes provas

Analise as seguintes assertivas relacionadas ao Balanço

Patrimonial na Contabilidade Pública:

I. O Ativo compreende os bens, direitos e valores a receber pela entidade.

II. O Passivo representa as obrigações financeiras e exigibilidades da entidade.

III. A Situação Líquida corresponde à diferença entre o total de Ativo e o total de Passivo, podendo indicar a situação deficitária da entidade.

Está correto o que se afirma em:

I. O Ativo compreende os bens, direitos e valores a receber pela entidade.

II. O Passivo representa as obrigações financeiras e exigibilidades da entidade.

III. A Situação Líquida corresponde à diferença entre o total de Ativo e o total de Passivo, podendo indicar a situação deficitária da entidade.

Está correto o que se afirma em:

Provas

Questão presente nas seguintes provas

Qual é a função dos Livros de Escrituração na Contabilidade

Pública?

Provas

Questão presente nas seguintes provas

No contexto da Contabilidade Pública, o que representa um

"Lançamento Contábil"?

Provas

Questão presente nas seguintes provas

3843919

Ano: 2024

Disciplina: Contabilidade Pública

Banca: AMAUC

Orgão: Pref. Alto Bela Vista-SC

Disciplina: Contabilidade Pública

Banca: AMAUC

Orgão: Pref. Alto Bela Vista-SC

Provas:

A Portaria Conjunta STN/SOF nº1, de 20 de junho 2011,

alterou a Portaria Interministerial STN/SOF alterou a

Portaria Interministerial STN/SOF nº163 de 4 de maio de

2001 bem como aprovações foram estabelecidas.

Assinale a alternativa correspondente a essas

aprovações instituídas com essa portaria.

Provas

Questão presente nas seguintes provas

3843918

Ano: 2024

Disciplina: Contabilidade Pública

Banca: AMAUC

Orgão: Pref. Alto Bela Vista-SC

Disciplina: Contabilidade Pública

Banca: AMAUC

Orgão: Pref. Alto Bela Vista-SC

Provas:

A gestão financeira organizacional corresponde ao

conjunto de transações associadas à gestão do caixa

onde podem ser evidenciados a movimentação de

entrada e saída de numerários. Assinale a alternativa

correspondente ao documento contábil que as

organizações elaboram para que sejam evidenciadas alterações no patrimônio líquido.

Provas

Questão presente nas seguintes provas

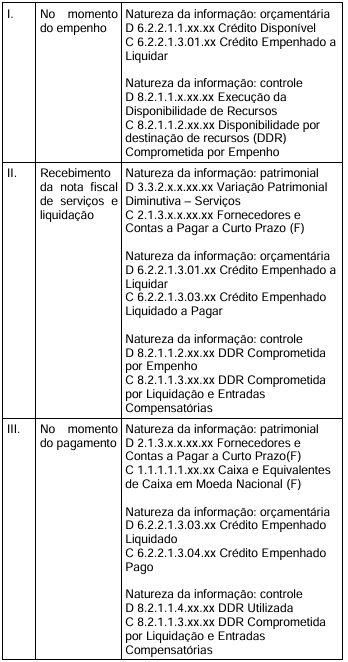

Analise os lançamentos contábeis da realização de despesa

orçamentária no fornecimento de prestação de serviço de

limpeza e conservação, em que o fato gerador da obrigação

exigível ocorre concomitante à liquidação e é facultativo o uso

da conta “créditos empenhados em liquidação”.

Considerando somente os lançamentos contábeis apresentados, assinale a alternativa CORRETA.

Considerando somente os lançamentos contábeis apresentados, assinale a alternativa CORRETA.

Provas

Questão presente nas seguintes provas

Com base somente nas contas contábeis de resultado

(variações patrimoniais aumentativas e diminutivas) a seguir,

assinale a alternativa CORRETA que corresponde ao resultado

apurado na Demonstração das Variações Patrimoniais.

Provas

Questão presente nas seguintes provas

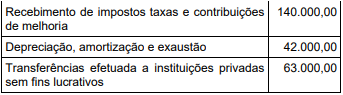

Analise a seguir a execução orçamentária e financeira da

prefeitura fictícia “Palmas Flores Roxas”, referente ao exercício

de X1, para responder a QUESTÃO.

I. Arrecadação de impostos, taxas e contribuições de

melhorias, R$ 80.000,00;

II. Depósito indevido efetuado na conta corrente da prefeitura,

no valor de R$ 15.000,00;

III. Transferência do Fundo de Participação dos Municípios,

R$ 130.000,00;

IV. Estorno parcial de depósito indevido, no valor de

R$ 7.000,00;

V. Débito indevido efetuado na conta corrente da prefeitura, no

valor de R$ 20.000,00.

VI. Despesas com salários (empenho, liquidação e pagamento),

R$ 90.000,00;

VII. Retenção de IRRF, no valor de R$ 8.000,00;

VIII. Depósito efetuado na conta bancária da prefeitura decorrente

de financiamentos firmados, no montante de R$ 140.000,00,

a ser pago em 28 (vinte e oito) parcelas, a partir de janeiro de

X2;

IX. Contratação de serviços de consultoria (empenho, liquidação

e pagamento), R$ 120.000,00;

X. Aquisição de veículos (empenho e liquidação), R$ 70.000,00;

XI. Construção de uma unidade escolar (empenho),

R$ 50.000,00.

Provas

Questão presente nas seguintes provas

Analise a seguir a execução orçamentária e financeira da

prefeitura fictícia “Palmas Flores Roxas”, referente ao exercício

de X1, para responder a QUESTÃO.

I. Arrecadação de impostos, taxas e contribuições de

melhorias, R$ 80.000,00;

II. Depósito indevido efetuado na conta corrente da prefeitura,

no valor de R$ 15.000,00;

III. Transferência do Fundo de Participação dos Municípios,

R$ 130.000,00;

IV. Estorno parcial de depósito indevido, no valor de

R$ 7.000,00;

V. Débito indevido efetuado na conta corrente da prefeitura, no

valor de R$ 20.000,00.

VI. Despesas com salários (empenho, liquidação e pagamento),

R$ 90.000,00;

VII. Retenção de IRRF, no valor de R$ 8.000,00;

VIII. Depósito efetuado na conta bancária da prefeitura decorrente

de financiamentos firmados, no montante de R$ 140.000,00,

a ser pago em 28 (vinte e oito) parcelas, a partir de janeiro de

X2;

IX. Contratação de serviços de consultoria (empenho, liquidação

e pagamento), R$ 120.000,00;

X. Aquisição de veículos (empenho e liquidação), R$ 70.000,00;

XI. Construção de uma unidade escolar (empenho),

R$ 50.000,00.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container