Foram encontradas 37.855 questões.

Provas

I. Previsão da receita orçamentária: R$ 350.000,00 de receitas correntes e R$ 150.000,00 de receitas de capital;

II. Fixação da despesa orçamentária: R$ 300.000,00 de despesas correntes e R$ 200.000,00 de despesas de capital;

III. Arrecadação de impostos, taxas e contribuições de melhorias, R$ 120.000,00;

IV. Rendimentos de aplicações financeiras, R$ 30.000,00;

V. Transferência do Fundo de Participação dos Municípios, R$ 220.000,00;

VI. Depósito efetuado na conta bancária da prefeitura decorrente de financiamentos firmados, no montante de R$ 140.000,00, a ser pago em 28 (vinte e oito) parcelas, a partir de janeiro de X2;

VII. Despesa com salários (empenho, liquidação e pagamento), R$ 90.000,00;

VIII. Contratação de serviços de terceiros pessoa jurídica (empenho e liquidação), R$ 60.000,00;

IX. Contratação de serviços de consultoria (empenho), R$ 120.000,00;

X. Aquisição de veículos (empenho, liquidação e pagamento), R$ 70.000,00;

XI. Aquisição de equipamentos de informática (empenho e liquidação), R$ 10.000,00;

XII. Construção de uma unidade escolar (empenho), R$ 50.000,00.

Considerando somente os dados apresentados, cujos registros contábeis foram efetuados corretamente, bem como a elaboração do Balanço Orçamentário em 31/12/X1, assinale a alternativa CORRETA.

Provas

I. O Balanço Orçamentário possui a seguinte composição: Quadro Principal; Quadro da Execução dos Restos a Pagar Não Processados e Quadro da Execução dos Restos a Pagar Processados.

II. O Balanço Financeiro possibilita a apuração do resultado financeiro do exercício; esse resultado deve ser confundido com o superávit ou déficit financeiro do exercício apurado no Balanço Patrimonial.

III. É facultado ao Balanço Patrimonial ser acompanhado de notas explicativas, em função da dimensão, da natureza e função dos valores envolvidos nos ativos e passivos.

IV. O resultado patrimonial do período é apurado na Demonstração das Variações Patrimoniais (DVP) pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas. O valor apurado passa a compor o saldo patrimonial do Balanço Patrimonial (BP) do exercício.

V. A informação dos fluxos de caixa permite aos usuários avaliar como a entidade do setor público obteve recursos para financiar suas atividades e a maneira como os recursos de caixa foram utilizados.

Assinale a alternativa CORRETA.

Provas

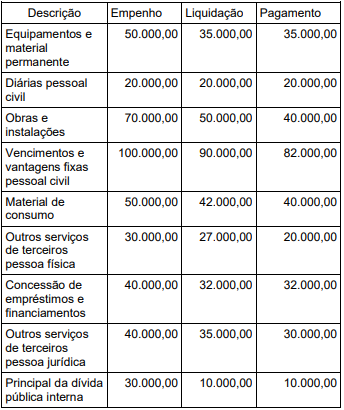

Considerando somente os dados apresentados da execução orçamentária da despesa em 31/12/X1, assinale a alternativa CORRETA.

Provas

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Carlos Barbosa-RS

Segundo o Manual Técnico do Orçamento (MTO) – 6ª edição, o programa é atributo da programação que visa integrar as áreas de Planejamento e Orçamento e é o vínculo entre LOA e PPA. Aquele que representa o conjunto coordenado de ações governamentais financiadas por recursos orçamentários e não orçamentários visando à concretização do objetivo é classificado como:

Provas

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Carlos Barbosa-RS

O MCASP – 10ª edição afirma que as despesas inscritas em restos a pagar, processadas ou não (RPNP), serão pagas em exercícios seguintes, desde que liquidadas. Assinale a alternativa que apresenta o Registro do pagamento de RPNP liquidado a pagar na natureza de informação orçamentária.

Provas

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Carlos Barbosa-RS

Pode ser caracterizado(a) como um adiantamento de valores a um servidor para futura prestação de contas; se constitui de despesa orçamentária, ou seja, é necessário percorrer os três estágios da despesa orçamentária: empenho, liquidação e pagamento. Mas que, apesar disso, não representa uma despesa pelo enfoque patrimonial, pois, no momento da concessão, não ocorre redução no patrimônio líquido. Esse trecho, a respeito da despesa orçamentária, refere-se a qual das alternativas abaixo?

Provas

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Carlos Barbosa-RS

De acordo com o MCASP – 10ª edição, em relação ao alcance das normas de contabilidade aplicadas ao setor público, analise as assertivas a seguir:

I. Os Conselhos Profissionais e as demais entidades não compreendidas no conceito de entidades do setor público, incluídas as empresas estatais independentes, poderão aplicar as normas estabelecidas no MCASP de maneira facultativa ou por determinação dos respectivos órgãos reguladores, fiscalizadores e congêneres.

II. As disposições das normas internacionais de contabilidade, International Public Sector Accounting Standards (IPSAS), editadas pelo International Public Sector Accounting Standards Board (IPSASB), devem ser obrigatoriamente aplicadas.

III. As normas estabelecidas no MCASP aplicam-se de maneira residual às entidades do setor público.

Quais estão INCORRETAS?

Provas

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Carlos Barbosa-RS

A respeito do Orçamento Público, analise as assertivas abaixo:

I. O exercício financeiro coincidirá com o ano civil.

II. A reserva de contingência e os programas especiais de trabalho são exceções ao Princípio da Especificação.

III. No orçamento-programa as decisões orçamentárias são tomadas tendo em vista as necessidades das unidades organizacionais.

Quais estão corretas?

Provas

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Carlos Barbosa-RS

A Lei nº 4.320/1964 estabelece a vinculação da despesa orçamentária a determinado exercício financeiro quando diz que pertencem ao exercício financeiro as despesas nele legalmente empenhadas. Considerando a Lei nº 4.320/1964 e o MCASP – 10ª Edição, o lançamento da natureza da informação de controle, no momento do empenho da despesa orçamentária quando a ocorrência do fato gerador for depois do empenho, é:

Provas

Caderno Container