Foram encontradas 37.855 questões.

O município de São João das Palmeiras,

conhecido por suas plantações de café e turismo

rural, está realizando uma análise financeira de

suas contas. A equipe de contabilidade

apresentou os seguintes dados para verificar o

superávit do ano:

Receitas

• Correntes: R$ 80,00 • Aquisições de Bens: R$ 30,00 • Empréstimos Concedidos: R$ 10,00

Despesas

• Juros: R$ 45,00 • Outras Correntes: R$ 25,00 • Amortizações: R$ 20,00

Com base nessas informações, qual foi o superávit do Orçamento Corrente do município de São João das Palmeiras:

Receitas

• Correntes: R$ 80,00 • Aquisições de Bens: R$ 30,00 • Empréstimos Concedidos: R$ 10,00

Despesas

• Juros: R$ 45,00 • Outras Correntes: R$ 25,00 • Amortizações: R$ 20,00

Com base nessas informações, qual foi o superávit do Orçamento Corrente do município de São João das Palmeiras:

Provas

Questão presente nas seguintes provas

Durante o exercício financeiro de um órgão

público, o orçamento foi ajustado através da

autorização de créditos adicionais nas

seguintes categorias:

• Créditos Especiais: R$ 300.000,00

• Créditos Suplementares: R$ 500.000,00

• Créditos Extraordinários: R$ 700.000,00

Com base nessas informações, qual é o valor que foi acrescido ao orçamento especificamente para reforçar dotações orçamentárias já previstas:

• Créditos Especiais: R$ 300.000,00

• Créditos Suplementares: R$ 500.000,00

• Créditos Extraordinários: R$ 700.000,00

Com base nessas informações, qual é o valor que foi acrescido ao orçamento especificamente para reforçar dotações orçamentárias já previstas:

Provas

Questão presente nas seguintes provas

- Introdução

- Escrituração ContábilTransações ContábeisVariações Patrimoniais

- Demonstrações ContábeisBalanço Patrimonial

- NBCsNBC TSP 07: Ativo ImobilizadoDepreciação, Amortização e Exaustão

- Procedimentos Contábeis Patrimoniais

No mês de agosto de 2023, a Prefeitura de um

pequeno município realizou algumas

movimentações patrimoniais que afetaram seus

ativos. As operações estão descritas a seguir:

• Compra a prazo de material de escritório para uso posterior no valor de R$ 150.000,00;

• Registro de depreciação dos veículos pertencentes ao município no valor de R$ 60.000,00;

• Aquisição à vista de um equipamento para uma unidade de saúde no valor de R$ 180.000,00;

• Pagamento de fornecedores no valor de R$ 50.000,00;

Com base nas movimentações patrimoniais acima, qual foi a variação no Ativo da Prefeitura:

• Compra a prazo de material de escritório para uso posterior no valor de R$ 150.000,00;

• Registro de depreciação dos veículos pertencentes ao município no valor de R$ 60.000,00;

• Aquisição à vista de um equipamento para uma unidade de saúde no valor de R$ 180.000,00;

• Pagamento de fornecedores no valor de R$ 50.000,00;

Com base nas movimentações patrimoniais acima, qual foi a variação no Ativo da Prefeitura:

Provas

Questão presente nas seguintes provas

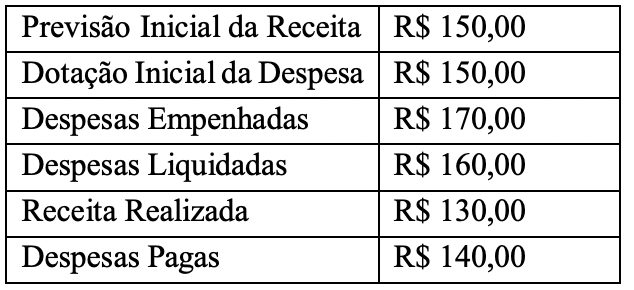

Com base nas informações extraídas do Balanço

Orçamentário de um órgão público ao final de

um determinado período, avalie o resultado

orçamentário. Considere os seguintes dados:

Com essas informações, qual foi o resultado orçamentário apresentado pelo órgão:

Com essas informações, qual foi o resultado orçamentário apresentado pelo órgão:

Provas

Questão presente nas seguintes provas

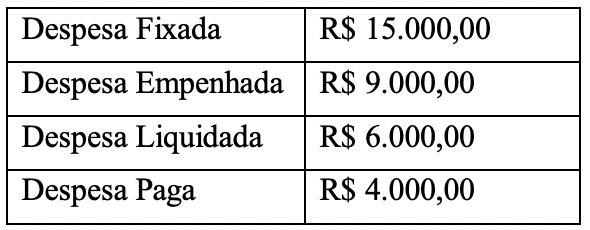

Um município apresentou os seguintes dados

referentes à execução orçamentária do exercício

atual:

Com base nessas informações, assinale a alternativa que indica os valores de Restos a Pagar Processados e os Restos a Pagar Não Processados:

Com base nessas informações, assinale a alternativa que indica os valores de Restos a Pagar Processados e os Restos a Pagar Não Processados:

Provas

Questão presente nas seguintes provas

Na atual estrutura do Plano de Contas Aplicado ao Setor

Público (PCASP), detalhada no Manual de Contabilidade

Aplicada ao Setor Público (MCASP, 10ª Edição), as contas

de natureza patrimonial, representativas de bens e

direitos, obrigações e variações patrimoniais aumentativas

e diminutivas, estão compreendidas, respectivamente,

somente nas classes

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosDespesa OrçamentáriaClassificação da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

As despesas orçamentárias são o instrumento utilizado

pela Administração Pública Federal para promover o

bem-estar social e disponibilizá-lo à população. Essas

despesas podem ser classificadas de diferentes maneiras,

permitindo-se, com isso, obter informações específicas

sobre, por exemplo, quem realiza o gasto, em qual área ele

é aplicado e quais recursos são utilizados para financiar a

despesa. A partir dessas informações e considerando-se

a classificação da despesa por natureza, julgue os itens a

seguir, com base no Manual de Contabilidade Aplicada ao

Setor Público (MCASP, 10ª Edição).

I A classificação da despesa orçamentária quanto à sua natureza comporta três categorias econômicas: correntes; de capital; e intraorçamentárias.

II Para efeito de classificação da despesa, considera-se material permanente aquele cuja duração seja superior a um exercício financeiro.

III As despesas de capital comportam os seguintes grupos de natureza de despesa: 4. Investimentos; 5. Inversões Financeiras; e 6. Amortização da Dívida.

Assinale a alternativa correta.

I A classificação da despesa orçamentária quanto à sua natureza comporta três categorias econômicas: correntes; de capital; e intraorçamentárias.

II Para efeito de classificação da despesa, considera-se material permanente aquele cuja duração seja superior a um exercício financeiro.

III As despesas de capital comportam os seguintes grupos de natureza de despesa: 4. Investimentos; 5. Inversões Financeiras; e 6. Amortização da Dívida.

Assinale a alternativa correta.

Provas

Questão presente nas seguintes provas

A programação orçamentária e financeira é um

planejamento de desembolso que visa ajustar o ritmo de

execução do orçamento às receitas previstas. Assinale a alternativa correspondente a norma que estabelece a

programação orçamentária e financeira, além do

cronograma de execução mensal de desembolso dos

órgãos, fundos e entidades do Poder Executivo:

Provas

Questão presente nas seguintes provas

- IntroduçãoConceito e Aplicabilidade das Normas

- IntroduçãoInformação Contábil

- NBCs

- Demais Normas e Legislações

A contabilidade pública é fundamental para a gestão

pública, pois fornece informações precisas e confiáveis

para a tomada de decisões estratégicas. Analise entre

Verdadeiro (V) ou Falso (F) quais dos itens abaixo

correspondem a funções da contabilidade pública.

(__)Permitir um melhor controle externo e social.

(__)Fornecer dados aos cidadãos e instituições sobre os resultados da gestão.

(__)Prestar contas à sociedade.

(__)Atender às necessidades e aos interesses dos cidadãos.

A seguir assinale a alternativa com a ordem correta de cima para baixo:

(__)Permitir um melhor controle externo e social.

(__)Fornecer dados aos cidadãos e instituições sobre os resultados da gestão.

(__)Prestar contas à sociedade.

(__)Atender às necessidades e aos interesses dos cidadãos.

A seguir assinale a alternativa com a ordem correta de cima para baixo:

Provas

Questão presente nas seguintes provas

Uma organização para ter ciência de sua situação

patrimonial e financeira em determinado período utiliza

mecanismos como os relatórios contábeis que funcionam

como uma fotografia da situação da organização num

determinado período. Assinale a alternativa

correspondente ao tipo de relatório que demonstra a

movimentação de recursos financeiros em um

determinado período orçamentário, incluindo receitas e

despesas orçamentárias, entradas e saídas

extraorçamentárias, e saldos de caixa:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container