Foram encontradas 37.855 questões.

Disciplina: Contabilidade Pública

Banca: FAU-UNICENTRO

Orgão: Pref. Salto Lontra-PR

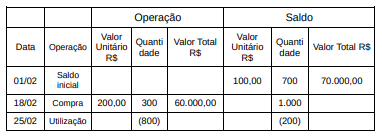

Ao final do mês de fevereiro de 2024, foram verificadas as seguintes informações:

Estoque de insumos utilizados na prestação dos serviços (custo médio).

- Mensuração do custo dos insumos através do custo médio – utilização de 800 unidades.

- Valor da mão de obra no período R$ 320.000,00.

- Valor das despesas administrativas R$ 80.000,00.

- Valor das despesas com vendas R$ 20.000,00.

Com base nas informações acima, o custo do período foi:

Provas

Disciplina: Contabilidade Pública

Banca: FUNDEP

Orgão: Pref. Montes Claros-MG

Provas

Disciplina: Contabilidade Pública

Banca: FUNDEP

Orgão: Pref. Montes Claros-MG

A normatização do tratamento contábil aplicável aos eventos subsequentes foi elaborada com base na Norma Brasileira de Contabilidade (NBC TSP) 25 – Evento Subsequente, do Conselho Federal de Contabilidade (CFC).

Com relação à Norma Brasileira de Contabilidade (NBC TSP) 25 – Evento Subsequente, analise as afirmativas a seguir.

I. Eventos subsequentes que não dão origem a ajustes são eventos que evidenciam condições que já existiam na data das demonstrações contábeis.

II. A data das demonstrações contábeis corresponde à data do último dia do período contábil ao qual se referem as demonstrações contábeis.

III. A entidade deve divulgar a data em que foi concedida a autorização para emissão das demonstrações contábeis e quem concedeu tal autorização.

Estão corretas as afirmativas

Provas

Disciplina: Contabilidade Pública

Banca: FUNDEP

Orgão: Pref. Montes Claros-MG

As notas explicativas são informações adicionais às apresentadas nos quadros das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) e são consideradas parte integrante das demonstrações.

Com relação às notas explicativas, assinale a alternativa correta.

Provas

Disciplina: Contabilidade Pública

Banca: FUNDEP

Orgão: Pref. Montes Claros-MG

Provas

Disciplina: Contabilidade Pública

Banca: FUNDEP

Orgão: Pref. Montes Claros-MG

Sobre esse tema, assinale com V as afirmativas verdadeiras e com F as falsas.

( ) A despesa orçamentária inscrita em restos a pagar não observa totalmente os estágios da execução da despesa orçamentária (empenho, liquidação e pagamento) previstos na Lei nº 4.320/1964.

( ) A inscrição de restos a pagar deve observar as disponibilidades financeiras e condições da legislação pertinente, de modo a prevenir riscos e corrigir desvios capazes de afetar o equilíbrio das contas públicas, conforme estabelecido na Lei de Responsabilidade Fiscal (LRF).

( ) As despesas inscritas em restos a pagar, processadas ou não, serão pagas em exercícios seguintes, desde que liquidadas.

( ) Serão inscritas em restos a pagar não processados as despesas liquidadas e não pagas no exercício financeiro, ou seja, aquelas em que o serviço, a obra ou o material contratado tenha sido prestado ou entregue e aceito pelo contratante, nos termos do artigo 63 da Lei nº 4.320/1964.

Assinale a sequência correta.

Provas

I. Identificar, classificar e efetuar a escrituração contábil, pelo método das partidas dobradas, dos atos e fatos de gestão, de maneira uniforme e sistematizada.

II. Conhecer a composição e situação do patrimônio analisado, por meio da evidenciação de todos os ativos e passivos.

III. Analisar e interpretar os resultados econômicos e financeiros.

IV. Identificar as diretrizes, os objetivos e as metas da administração.

São funções das contas:

Provas

- Elementos OrçamentáriosReceita OrçamentáriaEtapas e Estágios da Receita Orçamentária

- Elementos OrçamentáriosDespesa OrçamentáriaEtapas e Estágios da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

Provas

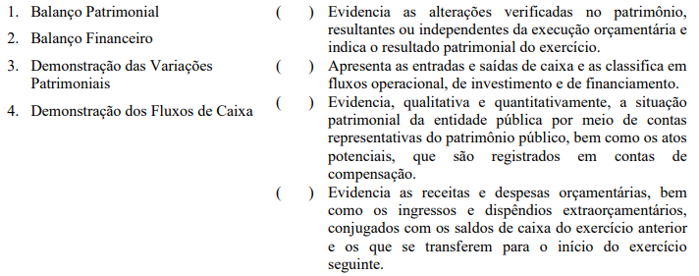

- Demonstrações ContábeisBalanço Financeiro

- Demonstrações ContábeisDemonstração das Variações Patrimoniais

- Demonstrações ContábeisBalanço Patrimonial

- Demonstrações ContábeisDemonstração de Fluxos de Caixa

Assinale a sequência correta.

Provas

Provas

Caderno Container