Foram encontradas 37.855 questões.

3284808

Ano: 2024

Disciplina: Contabilidade Pública

Banca: UPENET/IAUPE

Orgão: Câm. Itabira-MG

Disciplina: Contabilidade Pública

Banca: UPENET/IAUPE

Orgão: Câm. Itabira-MG

Provas:

O Plano de Contas Aplicado ao Setor Público (PCASP) permitiu diversas inovações. Uma delas diz respeito ao registro

dos fatos que afetam o patrimônio público, segundo o regime de competência, no qual ___________________________

registram as transações __________________________________, devendo ser reconhecidas nos períodos a que se

referem, segundo seu fato gerador, sejam elas __________________________________.

Assinale a alternativa que completa os espaços em branco:

Assinale a alternativa que completa os espaços em branco:

Provas

Questão presente nas seguintes provas

3284807

Ano: 2024

Disciplina: Contabilidade Pública

Banca: UPENET/IAUPE

Orgão: Câm. Itabira-MG

Disciplina: Contabilidade Pública

Banca: UPENET/IAUPE

Orgão: Câm. Itabira-MG

Provas:

No que diz respeito às definições referentes à avaliação e mensuração de ativos e passivos do setor público, atente ao

que está destacado a seguir e, em seguida, associe a primeira coluna de acordo com a segunda:

I. Avaliação patrimonial

II. Influência significativa

III. Mensuração

IV. Reavaliação

V. Redução ao valor recuperável

( ) É a constatação de valor monetário para itens do ativo e do passivo decorrente da aplicação de procedimentos técnicos suportados em análises qualitativas e quantitativas.

( ) É a perda de benefícios econômicos futuros ou potencial de serviços de ativo superior ao reconhecimento sistemático da redução dos benefícios econômicos futuros ou potencial de serviços do ativo devido à depreciação.

( ) É o poder de uma entidade do setor público para participar nas decisões de políticas financeiras e operacionais de outra entidade que dela receba recursos financeiros a qualquer título ou que represente participação acionária, sem controlar, de forma individual ou conjunta, essas políticas.

( ) É a atribuição de valor monetário a itens do ativo e do passivo decorrentes de julgamento fundamentado em consenso entre as partes e que traduza, com razoabilidade, a evidenciação dos atos e dos fatos administrativos.

( ) É a adoção do valor de mercado ou de consenso entre as partes para bens do ativo.

Assinale a alternativa que indica a sequência CORRETA.

I. Avaliação patrimonial

II. Influência significativa

III. Mensuração

IV. Reavaliação

V. Redução ao valor recuperável

( ) É a constatação de valor monetário para itens do ativo e do passivo decorrente da aplicação de procedimentos técnicos suportados em análises qualitativas e quantitativas.

( ) É a perda de benefícios econômicos futuros ou potencial de serviços de ativo superior ao reconhecimento sistemático da redução dos benefícios econômicos futuros ou potencial de serviços do ativo devido à depreciação.

( ) É o poder de uma entidade do setor público para participar nas decisões de políticas financeiras e operacionais de outra entidade que dela receba recursos financeiros a qualquer título ou que represente participação acionária, sem controlar, de forma individual ou conjunta, essas políticas.

( ) É a atribuição de valor monetário a itens do ativo e do passivo decorrentes de julgamento fundamentado em consenso entre as partes e que traduza, com razoabilidade, a evidenciação dos atos e dos fatos administrativos.

( ) É a adoção do valor de mercado ou de consenso entre as partes para bens do ativo.

Assinale a alternativa que indica a sequência CORRETA.

Provas

Questão presente nas seguintes provas

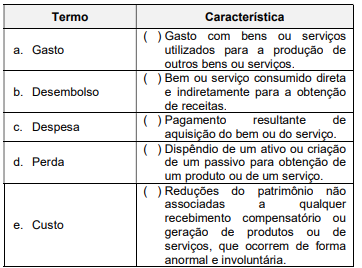

Misturamos, frequentemente, no uso do dia a dia, alguns

conceitos básicos da contabilidade pública como se fossem as

mesmas coisas.

Para evitar essa confusão, associe corretamente o termo (coluna 1) à característica (coluna 2).

Assinale a sequência correta, de cima para baixo.

Para evitar essa confusão, associe corretamente o termo (coluna 1) à característica (coluna 2).

Assinale a sequência correta, de cima para baixo.

Provas

Questão presente nas seguintes provas

“O objetivo da elaboração e divulgação da informação

contábil é fornecer informação para fins de prestação de contas e

responsabilização (accountability) e tomada de decisão.

As características qualitativas são atributos que tornam a informação útil para os usuários e dão suporte ao cumprimento dos objetivos da informação contábil”.

BRASIL. Manual de contabilidade aplicada ao setor público, 2024, p. 29.

Sobre uma das características qualitativas da informação contábil: a ____________________ é alcançada quando a configuração do fenômeno é completa, neutra e livre de erro material.

Assinale a alternativa que preenche corretamente a lacuna da frase.

As características qualitativas são atributos que tornam a informação útil para os usuários e dão suporte ao cumprimento dos objetivos da informação contábil”.

BRASIL. Manual de contabilidade aplicada ao setor público, 2024, p. 29.

Sobre uma das características qualitativas da informação contábil: a ____________________ é alcançada quando a configuração do fenômeno é completa, neutra e livre de erro material.

Assinale a alternativa que preenche corretamente a lacuna da frase.

Provas

Questão presente nas seguintes provas

Quando a Universidade Federal de Alagoas resolve, por meio de

procedimento administrativo, realizar o arrolamento físico-financeiro de todos os bens móveis, imóveis e bens culturais

musealizados e passíveis de musealização, ela está realizando

um/a

Provas

Questão presente nas seguintes provas

3283694

Ano: 2024

Disciplina: Contabilidade Pública

Banca: Creative

Orgão: Pref. Brasileira-PI

Disciplina: Contabilidade Pública

Banca: Creative

Orgão: Pref. Brasileira-PI

Provas:

Acerca das informações sobre a despesa orçamentária em um contexto governamental, marque a alternativa correta.

Provas

Questão presente nas seguintes provas

3283693

Ano: 2024

Disciplina: Contabilidade Pública

Banca: Creative

Orgão: Pref. Brasileira-PI

Disciplina: Contabilidade Pública

Banca: Creative

Orgão: Pref. Brasileira-PI

Provas:

- Elementos OrçamentáriosReceita Orçamentária

- Elementos OrçamentáriosDespesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

Na gestão do Prefeito Silva, foi identificado que o Balanço Financeiro do município apresentou discrepâncias significativas entre as receitas e despesas registradas. A auditoria revelou problemas na classificação de receitas, falhas no registro de despesas e uso

inadequado de créditos adicionais. Assinale a alternativa que não representa uma medida adequada

para corrigir essas discrepâncias.

Provas

Questão presente nas seguintes provas

3283692

Ano: 2024

Disciplina: Contabilidade Pública

Banca: Creative

Orgão: Pref. Brasileira-PI

Disciplina: Contabilidade Pública

Banca: Creative

Orgão: Pref. Brasileira-PI

Provas:

A Prefeitura de determinada cidade implementou

um novo modelo de gestão pública empreendedora.

Como parte desta implementação, a prefeitura estabeleceu parcerias público-privadas para a gestão de

parques e áreas recreativas, introduziu um sistema

de gestão de qualidade total nos serviços de saúde

municipal e adotou uma plataforma de transparência online para relatar gastos e receitas em tempo

real. Assinale a alternativa correta que indica as

principais vantagens deste modelo de gestão.

Provas

Questão presente nas seguintes provas

3283691

Ano: 2024

Disciplina: Contabilidade Pública

Banca: Creative

Orgão: Pref. Brasileira-PI

Disciplina: Contabilidade Pública

Banca: Creative

Orgão: Pref. Brasileira-PI

Provas:

O Plano de Contas Aplicado ao Setor Público

(PCASP) tem como um de seus objetivos proporcionar bases para a geração de informações contábeis e

fiscais que sejam úteis para a avaliação da situação

financeira do setor público. Nesse sentido, em relação ao PCASP, assinale a alternativa correta.

Provas

Questão presente nas seguintes provas

3283358

Ano: 2024

Disciplina: Contabilidade Pública

Banca: Consulplan

Orgão: Câm. Poços de Caldas-MG

Disciplina: Contabilidade Pública

Banca: Consulplan

Orgão: Câm. Poços de Caldas-MG

De acordo com o MCASP (2023), o montante total, apurado sem duplicidade, das obrigações financeiras, inclusive as decorrentes

de emissão de títulos do ente da Federação, assumidas em virtude de leis, contratos, convênios ou tratados e da realização de

operações de crédito para amortização em prazo superior a doze meses, dos precatórios judiciais emitidos a partir de 5 de maio

de 2000 e não pagos durante a execução do orçamento em que houverem sido incluídos, e das operações de crédito, que,

embora de prazo inferior a doze meses, tenham constado como receitas no orçamento, é considerado dívida:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container