Foram encontradas 37.830 questões.

Disciplina: Contabilidade Pública

Banca: Avança SP

Orgão: Pref. Ubatuba-SP

A Lei nº 4.320/1964 trata dos estágios de execução da despes orçamentária. Um desses estágios, em particular, acontece obrigatoriamente antes da realização do pagamento e tem como objetivo verificar a validade do direito do credor, utilizando como referência os documentos e títulos que comprovam o crédito correspondente. Nessa fase, são analisados critérios como a quantidade e a qualidade dos produtos/serviços fornecidos, além da conformidade fiscal do fornecedor. Trata-se:

Provas

Disciplina: Contabilidade Pública

Banca: Avança SP

Orgão: Pref. Ubatuba-SP

- Elementos OrçamentáriosReceita OrçamentáriaClassificação da Receita OrçamentáriaClassificação por Natureza da Receita

Na Contabilidade Aplicada ao Setor Público, e de acordo com a Lei nº 4.320/1964, a receita orçamentária poderá ser classificada nas seguintes categorias econômicas:

Provas

O balanço orçamentário publicado pelo Município de Guaratuba – PR, por meio do Relatório Resumido da Execução Orçamentária do 6º Bimestre do ano de 2022 apresentou dentre outras, as seguintes informações:

Receitas Realizadas até o Bimestre 278.832.792,49

Despesas Empenhadas até o Bimestre 270.036.184,26

Despesas Liquidadas até o Bimestre 261.639.576,88

Despesas Pagas até o Bimestre 253.622.544,38

Com base nessas informações é correto afirmar que o total de Restos a Pagar Não Processados inscritos no ano de 2022 pelo Município totalizou:

Provas

Conforme os Procedimentos Contábeis Específicos (PCE) para o Regime Próprio de Previdência Social (RPPS) estabelecidos no Manual de Contabilidade Aplicada ao Setor Público (MCASP), qual dos lançamentos contábeis abaixo melhor representa a correta contabilização no subsistema patrimonial (natureza de informação patrimonial) na entidade que gerencia o RPPS, do Registro da contribuição patronal (a pagar pelo ente devedor e a receber pelo RPPS) por competência, ou seja, pela ocorrência do fato gerador da obrigação do ente devedor tendo como base a folha de pagamentos do mês findo?

Provas

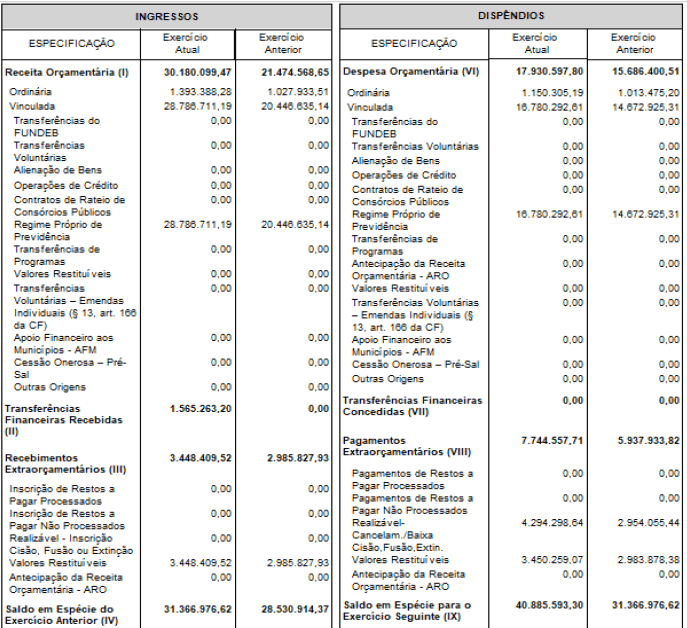

A imagem abaixo é o Balanço Financeiro da GUARAPREV, autarquia do município de Guarapuava – PR do ano de 2022.

GUARAPREV - AUTARQUIA MUNICIPAL DE PREVIDENCIA DOS SERVIDORES PUBLICOS

MUNICIPAIS DE GUARATUBA

BALANÇO FINANCEIRO

12/2022

Analise a demonstração e apenas com base nas informações constantes nela, assinale a alternativa correta:

Provas

Conforme o Manual de Contabilidade Aplicada ao Setor Público (MCASP) a contabilização do empenho de uma despesa no subsistema orçamentário (natureza de informação orçamentária) deve movimentar contas de qual(is) grupo(s) de contas do Plano de Contas Aplicado ao Setor Público (PCASP)?

Provas

De acordo com o Manual de Contabilidade Aplicada ao Setor Público – MCASP, o reconhecimento da variação patrimonial diminutiva pode ocorrer antes, depois ou no momento da liquidação da despesa orçamentária. Assinale a alternativa que apresente exemplo de reconhecimento da variação patrimonial diminutiva antes da liquidação da despesa orçamentária.

Provas

De acordo com a Norma Brasileira de Contabilidade Aplicada ao Setor Público – NBC TSP – Estrutura Conceitual, no que se refere ao reconhecimento e desreconhecimento de itens nas demonstrações contábeis, é INCORRETO afirmar que:

Provas

Considere um município no qual tenham ocorrido os seguintes atos e/ou fatos administrativos durante o ano de 2022 no que se refere à tributação do Imposto Predial e Territorial Urbano – IPTU:

I – Previsão na Lei Orçamentária Anual de arrecadação de IPTU no ano de 2022 no valor de R$ 12.520.600,00;

II – Lançamento da cobrança de IPTU referente ao ano de 2022, em função da ocorrência do fato gerador da sua exigibilidade e Emissão de Carnês a todos os contribuintes no valor total de R$ 14.805.200,00;

III – Arrecadação de IPTU durante o ano de 2022, referente ao ano de 2022, pago pelos contribuintes, no valor total de R$ 8.210.040,00;

IV - Arrecadação de IPTU durante o ano de 2022, referente a anos anteriores a 2022, pago pelos contribuintes, no valor total de R$ 3.090.700,00.

Considerando apenas estas informações, e após o seu registro contábil e orçamentário, ao final do ano de 2022 é correto afirmar que o Balanço Orçamentário e a Demonstração das Variações Patrimoniais deste município devem apresentar:

Provas

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), com relação à Despesa Orçamentária é INCORRETO afirmar que:

Provas

Caderno Container