Foram encontradas 37.795 questões.

Leia o texto a seguir e com base nas características que diferenciam a Contabilidade Pública da Privada, responda à questão.

A Contabilidade Privada se refere àquela praticada nas pessoas jurídicas de direito privado, mais comumente nas empresas com fins lucrativos. No ano de 2008 entraram em vigor as primeiras Normas Brasileiras de Contabilidade aplicadas ao Setor Público (originalmente conhecidas pela sigla NBCASP e, a partir de 2009, por NBC TSP), aprovadas pelo Plenário do Conselho Federal de Contabilidade (CFC). Tais normas representam o marco de uma “nova Contabilidade Pública”, a partir de então denominada “Contabilidade Aplicada ao Setor Público (CASP)” e com enfoque de objeto no patrimônio público. Apesar de o objeto da CASP ser o patrimônio público, ela não se restringe apenas aos bens, direitos e obrigações, visto que desenvolve ações, sistematiza dados e produz informações sobre o orçamento público e outros aspectos das entidades estatais, de natureza econômica, financeira e física. Existem características gerais que diferenciam a Contabilidade Pública (estatal/governamental) da Contabilidade Privada (empresarial/de entidades com fins lucrativos).

(Disponível em: https://www.researchgate.net/publication/360458294. Acesso em: 16 out. 2023. Adaptado.)

Provas

Leia o texto a seguir e com base nas características que diferenciam a Contabilidade Pública da Privada, responda à questão.

A Contabilidade Privada se refere àquela praticada nas pessoas jurídicas de direito privado, mais comumente nas empresas com fins lucrativos. No ano de 2008 entraram em vigor as primeiras Normas Brasileiras de Contabilidade aplicadas ao Setor Público (originalmente conhecidas pela sigla NBCASP e, a partir de 2009, por NBC TSP), aprovadas pelo Plenário do Conselho Federal de Contabilidade (CFC). Tais normas representam o marco de uma “nova Contabilidade Pública”, a partir de então denominada “Contabilidade Aplicada ao Setor Público (CASP)” e com enfoque de objeto no patrimônio público. Apesar de o objeto da CASP ser o patrimônio público, ela não se restringe apenas aos bens, direitos e obrigações, visto que desenvolve ações, sistematiza dados e produz informações sobre o orçamento público e outros aspectos das entidades estatais, de natureza econômica, financeira e física. Existem características gerais que diferenciam a Contabilidade Pública (estatal/governamental) da Contabilidade Privada (empresarial/de entidades com fins lucrativos).

(Disponível em: https://www.researchgate.net/publication/360458294. Acesso em: 16 out. 2023. Adaptado.)

Provas

- Demonstrações Contábeis

- Elementos OrçamentáriosDespesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

Considerando a especificidade do serviço contratado, em qual natureza de despesa foi emitido o empenho?

Provas

De acordo com o Manual de Contabilidade Aplicado ao Setor Público – MCASP, o Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação.

O MCASP estabelece que o balanço patrimonial deve ser composto de:

Provas

- Procedimentos Contábeis PatrimoniaisAvaliação, Reconhecimento e Mensuração dos Elementos Patrimoniais

- Demais Normas e Legislações

- MCASP: Manual de Contabilidade Aplicada ao Setor Público

Provas

Provas

De Acordo com a “NBC TSP 11 – Apresentação das Demonstrações Contábeis”, a finalidade das demonstrações contábeis é proporcionar informação sobre a situação patrimonial, o desempenho e os fluxos de caixa da entidade que sejam úteis a grande número de usuários em suas avaliações e na tomada de decisões sobre a alocação de recursos.

Disponível em: https://www2.cfc.org.br/sisweb/sre/detalhes_sre.aspx?Codigo=2018/NBCTSP11&arquivo=NBCTSP11.doc&_ga=2.19 8238761.700076588.1699458596-1252807246.1699458596. Acesso em: 08 nov. 2023. (Com adaptações).

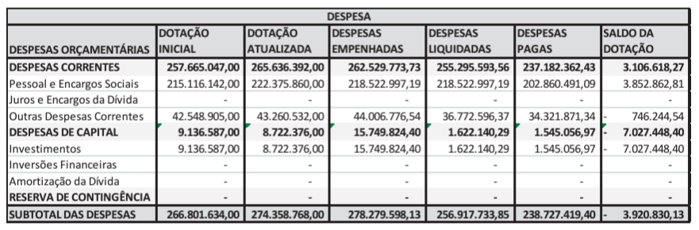

Considerando a imagem abaixo referente ao balanço orçamentário de uma entidade do setor público em 31 de dezembro, é adequado afirmar que:

Provas

O Manual de Contabilidade Aplicado ao Setor Público – MCASP estipula que o Balanço Orçamentário deve demonstrar as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou à insuficiência de arrecadação. Demonstrará, também, as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação (Com adaptações). As informações a seguir se referem a dados da execução orçamentária de uma entidade do setor público em 31/12:

PREVISÃO DAS RECEITAS..................................................R$ 10.000,00.

FIXAÇÃO DAS DESPESAS...................................................R$ 10.000,00.

RECEITA REALIZADA...........................................................R$ 8.500,00.

DESPESAS EMPENHADAS..................................................R$ 7.000,00.

DESPESAS LIQUIDADAS.....................................................R$ 5.000,00.

DESPESAS PAGAS...............................................................R$ 4.600,00.

RESTOS A PAGAR NÃO PROCESSADOS PAGOS..........R$ 1.000,00.

Com base nessas informações, é inadequado afirmar que:

Provas

Disciplina: Contabilidade Pública

Banca: OBJETIVA

Orgão: Pref. Paverama-RS

- Elementos OrçamentáriosDespesa OrçamentáriaClassificação da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

( ) Quando o valor empenhado for insuficiente para atender à despesa a ser realizada, o empenho deverá ser anulado totalmente.

( ) Caso o valor do empenho exceda o montante da despesa realizada, o empenho deverá ser anulado totalmente.

( ) Será anulado totalmente o empenho no caso de ter sido emitido incorretamente.

Provas

Disciplina: Contabilidade Pública

Banca: VUNESP

Orgão: Pref. Guararapes-SP

O Prefeito do Município “X” pretende criar benefício assistencial permanente a fim de pagar a aposentados e pensionistas do Município auxílio equivalente a R$ 100,00 por mês, a título de reembolso de despesas com plano de saúde. A respeito desta proposta, é correto afirmar com base na legislação nacional que

Provas

Caderno Container