Foram encontradas 37.746 questões.

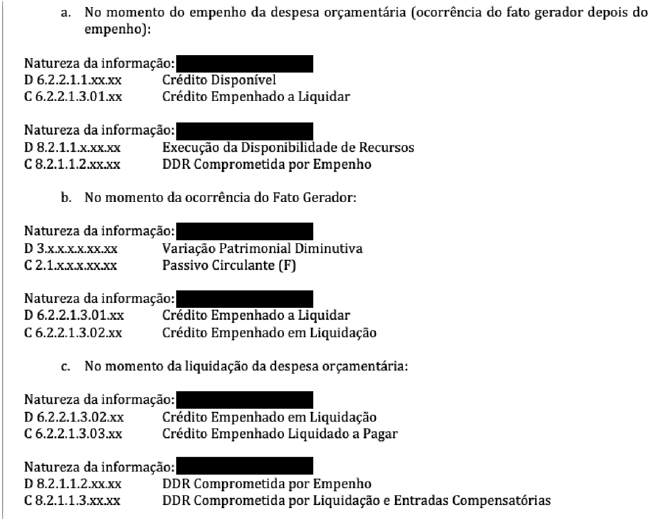

A imagem abaixo foi retirada do MCASP e deve ser considerada para responder à questão. As tarjas pretas foram colocadas posteriormente.

Observa-se, no exemplo apresentado, que o comprometimento da disponibilidade por destinação de recursos (DDR) foi realizado no momento do empenho, considerando-se esse o momento

Provas

A imagem abaixo foi retirada do MCASP e deve ser considerada para responder à questão. As tarjas pretas foram colocadas posteriormente.

As naturezas da informação dos dois lançamentos do item “c” são, respectivamente,

Provas

A imagem abaixo foi retirada do MCASP e deve ser considerada para responder à questão. As tarjas pretas foram colocadas posteriormente.

As naturezas da informação dos dois lançamentos do item “b” são, respectivamente,

Provas

A imagem abaixo foi retirada do MCASP e deve ser considerada para responder à questão. As tarjas pretas foram colocadas posteriormente.

As naturezas da informação dos dois lançamentos do item “a” são, respectivamente,

Provas

Como destacado no Manual de Informações de Custos do Governo Federal, para atender aos novos desafios da Contabilidade Aplicada ao Setor Público, as exigências legais e a busca por eficiência, eficácia, efetividade e economicidade na aplicação dos recursos públicos, é imprescindível um sistema de custos que forneça informações úteis e fidedignas para subsidiar o processo de tomada de decisão governamental. Nesse contexto, foi concebido e desenvolvido o Sistema de Informações de Custos do Governo Federal – SIC, uma ferramenta tecnológica que tem a capacidade de integrar os principais sistemas estruturantes do Governo Federal em uma única base de dados (data warehouse – DW), armazenando e reunindo as informações de custos que permitem o apoio à tomada de decisões pelo gestor. Conforme o Manual de Informações de Custos do Governo Federal (BRASIL, 2018), os principais sistemas estruturantes, cujos dados são fonte primária para o DW, são

Provas

O Manual de Informações de Custos do Governo Federal, publicado em julho de 2018, ressalta que “Frequentemente, para associar os custos ao que se deseja mensurar (objeto de custo), é necessário adotar o que se denomina como método de custeio”. Dentre os métodos de custeio tradicionais, aplicados ao setor público, o Manual destaca:

Provas

Considere o trecho abaixo, extraído do MCASP, para responder à questão.

|

“Mensuração é o processo que consiste em determinar os valores pelos quais os elementos das demonstrações contábeis devem ser reconhecidos e apresentados nas demonstrações contábeis. O objetivo da mensuração é selecionar bases que reflitam, de modo mais adequado, o custo dos serviços, a capacidade operacional e a capacidade financeira da entidade de forma que seja útil para a prestação de contas e responsabilização (accountability) e tomada de decisão. A seleção da base de mensuração para ativos e passivos contribui para satisfazer aos objetivos da elaboração e divulgação da informação contábil pelas entidades do setor público.” |

São bases de mensuração avaliadas a valores de entrada de ativos e/ou passivos apresentadas pelo MCASP:

Provas

Considere o trecho abaixo, extraído do MCASP, para responder à questão.

|

“Mensuração é o processo que consiste em determinar os valores pelos quais os elementos das demonstrações contábeis devem ser reconhecidos e apresentados nas demonstrações contábeis. O objetivo da mensuração é selecionar bases que reflitam, de modo mais adequado, o custo dos serviços, a capacidade operacional e a capacidade financeira da entidade de forma que seja útil para a prestação de contas e responsabilização (accountability) e tomada de decisão. A seleção da base de mensuração para ativos e passivos contribui para satisfazer aos objetivos da elaboração e divulgação da informação contábil pelas entidades do setor público.” |

São exemplos de bases de mensuração de passivos apresentadas pelo MCASP:

Provas

Considere o trecho abaixo, extraído do MCASP, para responder à questão.

|

“Mensuração é o processo que consiste em determinar os valores pelos quais os elementos das demonstrações contábeis devem ser reconhecidos e apresentados nas demonstrações contábeis. O objetivo da mensuração é selecionar bases que reflitam, de modo mais adequado, o custo dos serviços, a capacidade operacional e a capacidade financeira da entidade de forma que seja útil para a prestação de contas e responsabilização (accountability) e tomada de decisão. A seleção da base de mensuração para ativos e passivos contribui para satisfazer aos objetivos da elaboração e divulgação da informação contábil pelas entidades do setor público.” |

São exemplos de bases de mensuração de ativos apresentadas pelo MCASP:

Provas

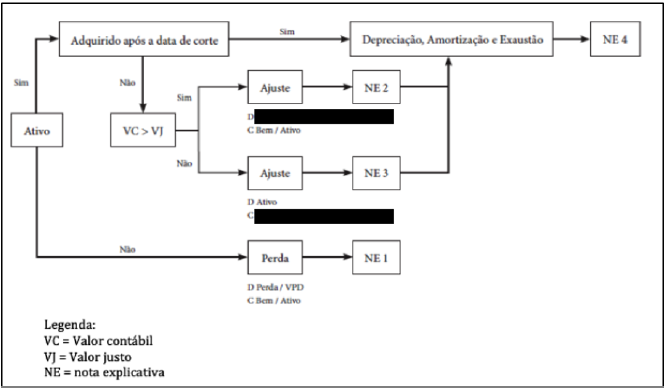

Conforme ressalta o Manual de Contabilidade Aplicada ao Setor Público (MCASP), a Administração Pública, de uma forma geral, não aplicava os critérios de reconhecimento e mensuração dos ativos imobilizado e intangível. Por esse motivo, foi necessária a introdução de uma data de corte para identificar o início da adoção dos procedimentos de depreciação, amortização e exaustão pelo ente. Para auxiliar os entes nesse procedimento, o MCASP propôs o seguinte esquema para a introdução das práticas de avaliação e depreciação/amortização/exaustão:

A conta a ser utilizada nos lançamentos de ajustes a débito e a crédito, apresentada na imagem coberta por uma tarja, é

Provas

Caderno Container