Foram encontradas 32.247 questões.

Julgue os itens seguintes, a respeito de séries temporais.

SARIMA é um modelo para aplicação em dados com tendência e sazonalidade.

Provas

Julgue os itens seguintes, a respeito de séries temporais.

Um periodograma é um gráfico utilizado para identificar tendências em uma série temporal.

Provas

Julgue os itens seguintes, a respeito de séries temporais.

Uma função de autocorrelação que apresenta um decaimento exponencial indica a existência de um componente autoregressivo.

Provas

Julgue os itens seguintes, a respeito de séries temporais.

Em uma série temporal que tem tendência de crescimento exponencial e na qual os valores iniciais são próximos de zero, a métrica mais adequada para avaliar o ajuste do modelo é a MAPE (mean absolute percentage error).

Provas

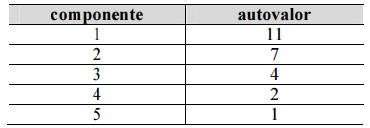

Uma análise de componentes principais envolvendo 5 variáveis métricas proporcionou os seguintes resultados para a extração dos fatores componentes.

Com base nessas informações, julgue os próximos itens.

A soma das variâncias das 5 variáveis métricas envolvidas no estudo foi igual ou inferior a 30.

Provas

Uma análise de componentes principais envolvendo 5 variáveis métricas proporcionou os seguintes resultados para a extração dos fatores componentes.

Com base nessas informações, julgue os próximos itens.

A primeira componente principal explica 44% da variação total dos dados.

Provas

Uma análise de componentes principais envolvendo 5 variáveis métricas proporcionou os seguintes resultados para a extração dos fatores componentes.

Com base nessas informações, julgue os próximos itens.

A extração dos fatores componentes foi efetuada a partir de uma matriz de correlações.

Provas

Uma análise de componentes principais envolvendo 5 variáveis métricas proporcionou os seguintes resultados para a extração dos fatores componentes.

Com base nessas informações, julgue os próximos itens.

O desvio padrão da terceira componente principal é igual a 2.

Provas

Julgue os itens seguintes, considerando que o número diário de petições iniciais com algum tipo de erro processual ( Y) seja descrito por uma regressão de Poisson em função de duas variáveis explicativas, \(X_1\) e \(X_2\) .

O modelo de regressão de Poisson segue a forma da expressão log\( (Y)=\beta_0+\beta_1X_1 \) +\( \beta_2X_2 \), em que \( \beta_0,\beta_1 \) e \( \beta_2 \) são os coeficientes do modelo.

Provas

Julgue os próximos itens, supondo que \(\mathbf{X} = (X_1 , X_2 )'\) represente um vetor aleatório que se distribui conforme uma normal bivariada tal que \(\text{E}[\mathbf{X}] = \begin{pmatrix} 2 \\ 1 \end{pmatrix}\) e \(\text{Var}[\mathbf{X}] = \begin{pmatrix} 9 & 2 \\ 2 & 4 \end{pmatrix}\).

A correlação linear entre \( X_1 \) e \( X_2 \) é igual a 0,5.

Provas

Caderno Container