Foram encontradas 2.577 questões.

Considerando as normas relativas ao ICMS, assinale as assertivas abaixo com F para falsa e V para verdadeira e, a seguir, indique a opção que contém a seqüência correta.

( ) Não se tratando de operação com energia elétrica, a base de cálculo para fins de substituição tributária em relação às operações antecedentes é o valor da operação praticada pelo contribuinte substituído.

( ) Em se tratando de mercadoria cujo preço final máximo seja fixado por órgão do poder público, a base de cálculo para fins de substituição tributária em relação às operações subseqüentes será o preço estabelecido.

( ) Na entrada de mercadoria ou bem importado do exterior, a base de cálculo do ICMS será o valor que serviu de base para o cálculo do imposto de importação.

( ) Na saída em hasta pública, de mercadoria importada e apreendida, a base de cálculo será o valor da arrematação, acrescido do imposto de importação e do imposto sobre produtos industrializados.

( ) Em se tratando de mercadoria para a qual exista preço final a consumidor sugerido pelo fabricante, a base de cálculo para fins de substituição tributária em relação às operações antecedentes será o referido preço sugerido.

( ) Não se tratando de operação com energia elétrica, a base de cálculo para fins de substituição tributária em relação às operações antecedentes é o valor da operação praticada pelo contribuinte substituído.

( ) Em se tratando de mercadoria cujo preço final máximo seja fixado por órgão do poder público, a base de cálculo para fins de substituição tributária em relação às operações subseqüentes será o preço estabelecido.

( ) Na entrada de mercadoria ou bem importado do exterior, a base de cálculo do ICMS será o valor que serviu de base para o cálculo do imposto de importação.

( ) Na saída em hasta pública, de mercadoria importada e apreendida, a base de cálculo será o valor da arrematação, acrescido do imposto de importação e do imposto sobre produtos industrializados.

( ) Em se tratando de mercadoria para a qual exista preço final a consumidor sugerido pelo fabricante, a base de cálculo para fins de substituição tributária em relação às operações antecedentes será o referido preço sugerido.

Provas

Questão presente nas seguintes provas

Considerando as normas relativas à não-cumulatividade do ICMS, é correto afirmar:

Provas

Questão presente nas seguintes provas

Assinale a afirmativa correta.

Provas

Questão presente nas seguintes provas

Considerando as normas do Regulamento do ICMS que tratam de estabelecimento do contribuinte, é incorreto afirmar:

Provas

Questão presente nas seguintes provas

Assinale, a seguir, a opção que não consta na legislação como hipótese prevista de substituição tributária no ICMS.

Provas

Questão presente nas seguintes provas

É permitido à microempresa optante abater do imposto apurado de acordo com o regime de tributação diferenciada e simplificada "Simples Minas":

Provas

Questão presente nas seguintes provas

Sobre as custas judiciais e os emolumentos extrajudiciais do Estado do Maranhão é correto afirmar, EXCETO:

Provas

Questão presente nas seguintes provas

Das hipóteses a seguir descritas, apenas uma não está prevista no Regulamento do ICMS como suficiente para permitir a submissão do sujeito passivo a regime especial de controle e fiscalização.

Assinale-a.

Provas

Questão presente nas seguintes provas

Considerando as normas relativas ao ICMS, assinale a assertiva verdadeira, tomando por referência período de apuração ocorrido no ano de 2005.

Provas

Questão presente nas seguintes provas

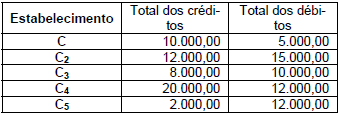

O contribuinte C é titular dos estabelecimentos C, C2 e C3, situados no Estado de Minas Gerais, e C4 e C5, situados no Estado do Espírito Santo. Após o encerramento do período de apuração do ICMS, as escritas fiscais dos referidos estabelecimentos registravam o seguinte:

Considerando que nenhum dos estabelecimentos tinha créditos acumulados e que foram observadas as normas regulamentares no que se refere ao atendimento do princípio da não-cumulatividade, bem como exercido o direito de transferência de crédito, é correto afirmar que, em relação àquele período de apuração:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container