Foram encontradas 334 questões.

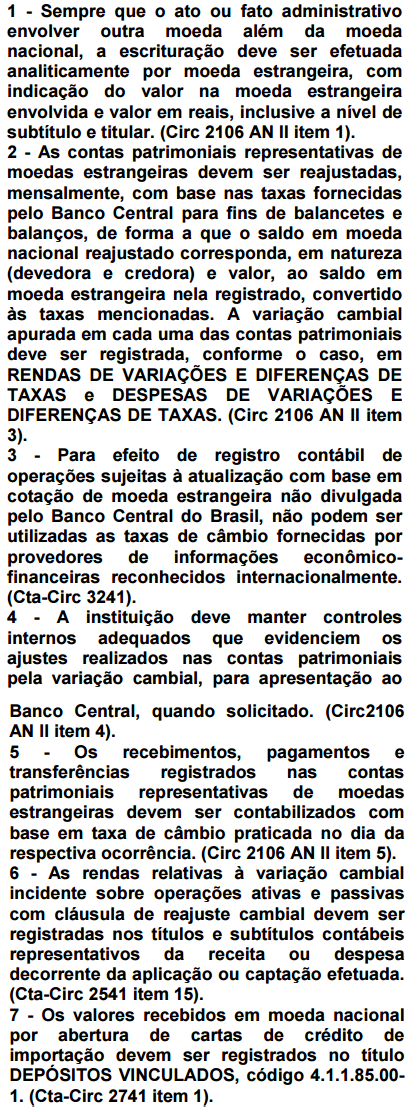

Com base nas orientações abaixo, para a Escrituração Contábil do “Câmbio" tendo como instrumento norteador o Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, qual(is) alternativa(s) é(são) falsa(s)?

Provas

Questão presente nas seguintes provas

O enunciado a seguir nos fornece procedimentos técnicos do Comitê de Pronunciamentos Contábeis. Qual(is) CPC(s) faz(em) parte do enunciado a seguir? Estabelecer procedimentos que a entidade deve aplicar para assegurar que seus ativos estejam registrados contabilmente por valor que não exceda seus valores de recuperação. As instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil devem elaborar e publicar a Demonstração dos Fluxos de Caixa (DFC), a partir da data-base de 31 de dezembro de 2008. (Res 3604 art. 1º). Estabelecer que as demonstrações contábeis da entidade contenham as divulgações necessárias para evidenciar a possibilidade de que sua posição financeira e seu resultado possam ter sido afetados pela existência de transações e

saldos com partes relacionadas.

Provas

Questão presente nas seguintes provas

As técnicas de análise vertical e de análise

horizontal permitem informar, por exemplo,

quais são os principais tipos de ativos e como

a participação/relevância de cada ativo se

alterou nos últimos exercícios. Esse mesmo

raciocínio pode ser estendido para os itens do

Passivo + Patrimônio Líquido e também para

as contas de Resultado. Neste contexto,

marque a opção que contém o conjunto de

respostas corretas:

Provas

Questão presente nas seguintes provas

Com no Balanço Patrimonial de 31-12-

2010 da empresa XLT (em R$):

Patrimônio Líquido R$ 488.000,00. Ativo Circulante R$ 520.000,00. Ativo Não Circulante R$ 680.000,00. Passivo Não Circulante R$ 270.000,00.

Calculado o valor do Passivo Circulante e efetuada a análise vertical do Balanço Patrimonial da companhia, esse grupo representou:

Patrimônio Líquido R$ 488.000,00. Ativo Circulante R$ 520.000,00. Ativo Não Circulante R$ 680.000,00. Passivo Não Circulante R$ 270.000,00.

Calculado o valor do Passivo Circulante e efetuada a análise vertical do Balanço Patrimonial da companhia, esse grupo representou:

Provas

Questão presente nas seguintes provas

O Pronunciamento Técnico CPC 26(R1),

apresenta a demonstrações contábeis,

aprovada pelo CVM nº 676/11. É a

Demonstração apresentada de forma dedutiva

definindo o lucro ou prejuízo -Demonstração

que evidencia a mutação do patrimônio

Líquido em termos globais – Demonstração

que visa mostrar como ocorrem as

movimentações de disponibilidades –

Demonstração que tem por objetivo informar o

valor da riqueza criada pela empresa e a forma

de sua distribuição - Respectivamente as

definições são de quais demonstrações:

Provas

Questão presente nas seguintes provas

Com base na Lei nº 6.404/76:

1 - Na companhia com ações sem valor nominal, o estatuto poderá criar uma ou mais classes de ações preferenciais com valor nominal.

2 - O valor nominal será o mesmo para todas as ações da companhia.

3 - O valor nominal das ações de companhia aberta não poderá ser inferior ao mínimo fixado pela Comissão de Valores Mobiliários.

4 - O estatuto fixará o número das ações em que se divide o capital social e estabelecerá se as ações terão, ou não, valor nominal. 5 - O número e o valor nominal das ações somente poderão ser alterados nos casos de modificação do valor do capital social ou da sua expressão monetária, de desdobramento ou grupamento de ações, ou de cancelamento de ações autorizado nesta Lei.

Assinale a alternativa correta:

1 - Na companhia com ações sem valor nominal, o estatuto poderá criar uma ou mais classes de ações preferenciais com valor nominal.

2 - O valor nominal será o mesmo para todas as ações da companhia.

3 - O valor nominal das ações de companhia aberta não poderá ser inferior ao mínimo fixado pela Comissão de Valores Mobiliários.

4 - O estatuto fixará o número das ações em que se divide o capital social e estabelecerá se as ações terão, ou não, valor nominal. 5 - O número e o valor nominal das ações somente poderão ser alterados nos casos de modificação do valor do capital social ou da sua expressão monetária, de desdobramento ou grupamento de ações, ou de cancelamento de ações autorizado nesta Lei.

Assinale a alternativa correta:

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

- LegislaçãoTributosImposto de RendaLucro Real, Presumido e Arbitrado

A empresa A, enquadrada no regime de

tributação Lucro Presumido, no dia 01/03/2014

comprou mercadorias para revenda no valor

de R$ 10.000,00 e vendeu as mesmas

mercadorias no dia 25/03/2014 pelo valor de

R$ 18.500,00. Sabendo que a empresa tem

despesa com aluguel de sala comercial

mensal de R$ 2.000,00, cujo o locador também

é uma pessoa jurídica, qual o valor que a

Empresa A deverá pagar de PIS e COFINS

respectivamente?

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

- LegislaçãoTributosImposto de RendaLucro Real, Presumido e Arbitrado

Para empresas em início de atividade, qual o limite mensal máximo de faturamento que esta empresa pode auferir para ter direito de se enquadrar no regime tributário Lucro Presumido?

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do ExercícioLucro Bruto, Operacional, Líquido e Ajustado

- LegislaçãoTributosImposto de RendaLucro Real, Presumido e Arbitrado

A opção pela sistemática do lucro presumido só pode ser exercida pelas empresas cuja receita bruta, no ano-calendário anterior tenha sido igual ou inferior a:

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

- LegislaçãoTributosImposto de RendaLucro Real, Presumido e Arbitrado

Não poderá optar pelo regime tributário Lucro Presumido as empresas que:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container