Foram encontradas 480 questões.

A Escrituração Fiscal Digital – EFD (ICMS/IPI) compõe-

-se da totalidade das informações econômico-fiscais e

contábeis, em meio digital, necessárias à apuração dos

impostos referentes às operações e prestações praticadas

pelo contribuinte do ICMS e do IPI, bem como outras

de interesse

Provas

Questão presente nas seguintes provas

Uma empresa industrial – Fabrica Tudo Ltda. –, que está enquadrada no regime de apuração pelo Lucro Real, necessita calcular o Imposto de Renda – IR e a Contribuição Social sobre o Lucro Líquido – CSLL em uma base anual encerrada em 31 de dezembro de 2014 e, para tanto, dispõe das seguintes informações:

✔ Lucro contábil antes do IR e da CSLL – R$ 432.000,00.

✔ Exclusões – R$ 34.500,00.

✔ Provisões realizadas no ano:

• Ajuste para créditos de liquidação duvidosa –R$ 23.100,00.

• Provisão para perdas do estoque – R$ 13.800,00.

• Provisão de férias – R$ 34.650,00.

• Provisão para contingência trabalhista – R$ 8.500,00.

✔ A empresa tem um prejuízo fiscal acumulado de R$ 230.000,00 e uma base negativa da CSLL de R$ 80.000,00.

O valor da Contribuição Social sobre o Lucro Líquido em 31 de dezembro de 2014 da empresa, em reais, dispensando os centavos, é

✔ Lucro contábil antes do IR e da CSLL – R$ 432.000,00.

✔ Exclusões – R$ 34.500,00.

✔ Provisões realizadas no ano:

• Ajuste para créditos de liquidação duvidosa –R$ 23.100,00.

• Provisão para perdas do estoque – R$ 13.800,00.

• Provisão de férias – R$ 34.650,00.

• Provisão para contingência trabalhista – R$ 8.500,00.

✔ A empresa tem um prejuízo fiscal acumulado de R$ 230.000,00 e uma base negativa da CSLL de R$ 80.000,00.

O valor da Contribuição Social sobre o Lucro Líquido em 31 de dezembro de 2014 da empresa, em reais, dispensando os centavos, é

Provas

Questão presente nas seguintes provas

Trata-se da estrutura básica da escrituração contábil,

formada por um conjunto de contas previamente estabelecido,

que permite obter as informações necessárias à

elaboração de demonstrações contábeis. Seu principal

objetivo é estabelecer normas de conduta para o registro

das operações da organização e para a sua montagem.

Tal estrutura deve, ainda,

I. atender às necessidades de informação da administração da empresa;

II. observar formato compatível com os princípios de contabilidade e com a norma legal de elaboração do balanço patrimonial e das demais demonstrações contábeis;

III. adaptar-se tanto quanto possível às exigências dos agentes externos, principalmente às da legislação do Imposto de Renda.

O texto refere-se a

I. atender às necessidades de informação da administração da empresa;

II. observar formato compatível com os princípios de contabilidade e com a norma legal de elaboração do balanço patrimonial e das demais demonstrações contábeis;

III. adaptar-se tanto quanto possível às exigências dos agentes externos, principalmente às da legislação do Imposto de Renda.

O texto refere-se a

Provas

Questão presente nas seguintes provas

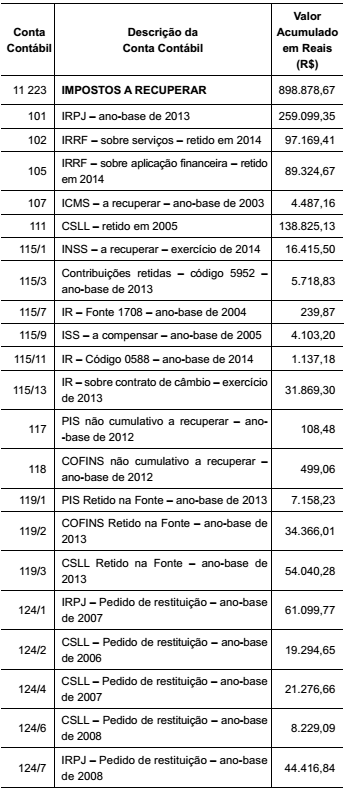

Um contador, ao preparar a conciliação e composição da conta de impostos a recuperar de sua empresa, para a data base de encerramento do balanço em 31 de dezembro de 2014, conforme mostrado a seguir, reparou que algumas legendas apresentam valores pendentes a longa data, cuja recuperabilidade não foi determinada.

Diante dessa situação e perante as normas contábeis, no

que tange à manutenção de saldos contábeis ativos, o

procedimento mais adequado a se realizar nesse caso é:Provas

Questão presente nas seguintes provas

De acordo com a estrutura básica da contabilidade, as

características qualitativas da informação contábil-financeira

útil identificam os tipos de informação que, muito

provavelmente, são reputados como os mais úteis para

investidores, credores por empréstimos e outros credores

existentes ou em potencial, no que diz respeito à tomada

de decisões acerca da entidade a que se reportam,

com base nas informações contidas em seus relatórios

contábil-financeiros.

Nesse sentido, a característica mais importante da informação disponível aos usuários das demonstrações contábeis para suas tomadas de decisões, uma vez que, em geral, a informação mais ultrapassada é a que tem menos utilidade, é a

Nesse sentido, a característica mais importante da informação disponível aos usuários das demonstrações contábeis para suas tomadas de decisões, uma vez que, em geral, a informação mais ultrapassada é a que tem menos utilidade, é a

Provas

Questão presente nas seguintes provas

O documento emitido e armazenado eletronicamente, de

existência apenas digital, com o intuito de documentar

operações e prestações, cuja validade jurídica é garantida

pela assinatura digital do emitente autorizado para

uso pela administração tributária da unidade federada do

contribuinte, é

Provas

Questão presente nas seguintes provas

O ponto de partida para qualquer área do conhecimento

humano deve ser sempre os princípios que a sustentam.

Para a contabilidade, isso não é diferente. A observância

dos Princípios de Contabilidade é obrigatória no exercí-

cio da profissão e constitui condição de legitimidade das

Normas Brasileiras de Contabilidade, que representam a

essência das doutrinas e teorias relativas à Ciência da

Contabilidade, consoante o entendimento predominante

nos universos científico e profissional de nosso País.

Baseado nesse conceito, o princípio-base indispensável à integridade e à fidedignidade dos processos de reconhecimento, mensuração e evidenciação da informação contábil, dos atos e dos fatos que afetam ou possam afetar o patrimônio de uma entidade é o princípio da

Baseado nesse conceito, o princípio-base indispensável à integridade e à fidedignidade dos processos de reconhecimento, mensuração e evidenciação da informação contábil, dos atos e dos fatos que afetam ou possam afetar o patrimônio de uma entidade é o princípio da

Provas

Questão presente nas seguintes provas

A empresa Fabrica Tudo Ltda. adquiriu uma máquina

para a sua linha de produção, em 20 de março de 2015,

e necessita contabilizá-la no grupo do ativo imobilizado.

Para tanto, o contador dispõe das seguintes informações:

• Bem: Máquina de injeção de alta pressão.

• Valor do bem: R$ 245.500,00.

• Valor do ICMS recuperável: 12% do valor do bem.

• Frete e seguro: R$ 13.500,00 – Modalidade de entrega do vendedor é FOB (disponível para retirada).

• Obra civil para colocar a máquina em funcionamento: de R$ 24.500,00.

• Vida útil calculada para o bem: 15 anos (utilizando-se apenas uma casa após a vírgula, para cálculo da depreciação).

• Valor residual do bem: calculado em 2% do valor do equipamento.

Considerando os dados apresentados e o fato de a má- quina ter entrado em operação em 26 de março de 2015, assinale a alternativa que indica, correta e respectivamente, o valor, em reais, do bem a ser contabilizado e da projeção da despesa de depreciação até 31 de dezembro de 2015, dispensando centavos e arredondamento.

• Bem: Máquina de injeção de alta pressão.

• Valor do bem: R$ 245.500,00.

• Valor do ICMS recuperável: 12% do valor do bem.

• Frete e seguro: R$ 13.500,00 – Modalidade de entrega do vendedor é FOB (disponível para retirada).

• Obra civil para colocar a máquina em funcionamento: de R$ 24.500,00.

• Vida útil calculada para o bem: 15 anos (utilizando-se apenas uma casa após a vírgula, para cálculo da depreciação).

• Valor residual do bem: calculado em 2% do valor do equipamento.

Considerando os dados apresentados e o fato de a má- quina ter entrado em operação em 26 de março de 2015, assinale a alternativa que indica, correta e respectivamente, o valor, em reais, do bem a ser contabilizado e da projeção da despesa de depreciação até 31 de dezembro de 2015, dispensando centavos e arredondamento.

Provas

Questão presente nas seguintes provas

- Normas ContábeisCPCsCPC 18: Investimento em Coligada e Controle em ConjuntoMEP: Método da Equivalência Patrimonial

- Contabilidade AvançadaInvestimentos

O método de contabilização por meio do qual o investimento

é inicialmente reconhecido pelo custo e, posteriormente,

ajustado pelo reconhecimento da participação

atribuída ao investidor nas alterações de ativos líquidos

da investida é o método de

Provas

Questão presente nas seguintes provas

Uma empresa industrial – Fabrica Tudo Ltda. –, que está enquadrada no regime de apuração pelo Lucro Real, necessita calcular o Imposto de Renda – IR e a Contribuição Social sobre o Lucro Líquido – CSLL em uma base anual encerrada em 31 de dezembro de 2014 e, para tanto, dispõe das seguintes informações:

✔ Lucro contábil antes do IR e da CSLL – R$ 432.000,00.

✔ Exclusões – R$ 34.500,00.

✔ Provisões realizadas no ano:

• Ajuste para créditos de liquidação duvidosa –R$ 23.100,00.

• Provisão para perdas do estoque – R$ 13.800,00.

• Provisão de férias – R$ 34.650,00.

• Provisão para contingência trabalhista – R$ 8.500,00.

✔ A empresa tem um prejuízo fiscal acumulado de R$ 230.000,00 e uma base negativa da CSLL de R$ 80.000,00.

Assinale a alternativa que apresenta o valor do Imposto de Renda incluindo o adicional do Imposto de Renda em 31 de dezembro de 2014 da empresa, em reais, dispensando os centavos.

✔ Lucro contábil antes do IR e da CSLL – R$ 432.000,00.

✔ Exclusões – R$ 34.500,00.

✔ Provisões realizadas no ano:

• Ajuste para créditos de liquidação duvidosa –R$ 23.100,00.

• Provisão para perdas do estoque – R$ 13.800,00.

• Provisão de férias – R$ 34.650,00.

• Provisão para contingência trabalhista – R$ 8.500,00.

✔ A empresa tem um prejuízo fiscal acumulado de R$ 230.000,00 e uma base negativa da CSLL de R$ 80.000,00.

Assinale a alternativa que apresenta o valor do Imposto de Renda incluindo o adicional do Imposto de Renda em 31 de dezembro de 2014 da empresa, em reais, dispensando os centavos.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container