Foram encontradas 1.456 questões.

De modo geral, a consolidação das demonstrações financeiras consiste em somar os valores correspondentes aos elementos contábeis semelhantes existentes nas empresas que serão consolidadas. Assim, o objetivo básico da consolidação é apresentar a posição financeira e os resultados das operações de diversas empresas do grupo, como se fossem uma única empresa. A respeito desse assunto, julgue os itens que se seguem.

O princípio fundamental da contabilidade que dá respaldo à consolidação de demonstrações contábeis é o da entidade.

Provas

Disciplina: Ética e Regulação Profissional

Banca: CESPE / CEBRASPE

Orgão: CEARA Portos

Pela Resolução CFC n.º 750/l993, o Conselho Federal de Contabilidade resolveu atualizar os princípios fundamentais da contabilidade. A observância desses princípios é obrigatória no exercício da profissão e constitui condição de legitimidade das normas brasileiras de contabilidade. Relativo a esse assunto, julgue o item abaixo.

Os princípios fundamentais de contabilidade são: o da entidade, o da oportunidade, o da continuidade, o da atualização monetária e o da independência.

Provas

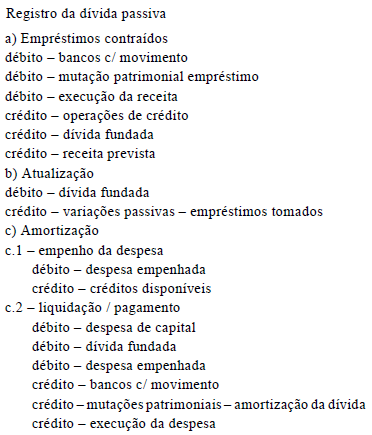

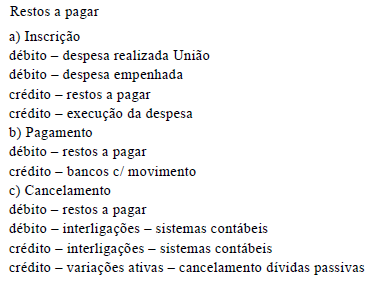

Acerca de registros contábeis de operações típicas em unidades orçamentárias ou administrativas (sistemas orçamentários, financeiro, patrimonial e de compensação), julgue a pertinência dos lançamentos designados em cada um dos itens seguintes.

Provas

- Escrituração ContábilPlano de Contas Aplicado ao Setor Público (PCASP)Regras de Integridade do PCASPLançamentos Contábeis

Acerca de registros contábeis de operações típicas em unidades orçamentárias ou administrativas (sistemas orçamentários, financeiro, patrimonial e de compensação), julgue a pertinência dos lançamentos designados em cada um dos itens seguintes.

Provas

Julgue os itens seguintes, que se referem ao balanço e às demonstrações das variações patrimoniais.

O passivo financeiro compreende os compromissos exigíveis, cujo pagamento dependerá de autorização orçamentária. Representa esses compromissos a dívida flutuante, que compreende: restos a pagar, serviço da dívida a pagar, depósitos e débitos de tesouraria.

Provas

Julgue os itens seguintes, que se referem ao balanço e às demonstrações das variações patrimoniais.

O balanço patrimonial é o único dos demonstrativos obrigatórios que se apresenta estático, isto é, retratando a situação em determinado momento. O ativo representa os bens e direitos, o passivo, os compromissos assumidos com terceiros, e o equilíbrio numérico do balanço é demonstrado pelo saldo patrimonial, positivo ou negativo.

Provas

Com referência ao Plano de Contas Único (PCU), julgue os itens que se seguem.

No PCU, as contas são classificadas e codificadas de modo a facilitar o conhecimento e a análise da situação orçamentária, financeira e patrimonial, compreendendo os seguintes níveis de desdobramento: 1.º nível: classe; 2.º nível: grupo; 3.º nível: subgrupo; 4.º nível: elemento; e 5.º nível: subelemento.

Provas

Com referência ao Plano de Contas Único (PCU), julgue os itens que se seguem.

O PCU deve ser utilizado por toda a estrutura do governo (federal, estadual e municipal).

Provas

Disciplina: Direito Empresarial (Comercial)

Banca: CESPE / CEBRASPE

Orgão: CEARA Portos

A Lei n.º 6.404/1976 determina que a diretoria de cada companhia fará elaborar, ao fim de cada exercício social e com base na escrituração mercantil da empresa, as seguintes demonstrações financeiras, que deverão exprimir com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício:

I balanço patrimonial;

II demonstração de lucros e prejuízos acumulados;

III demonstração do resultado do exercício;

IV demonstração das origens e aplicações de recursos (DOAR).

Acerca desse assunto, julgue os itens a seguir.

A demonstração de lucros ou prejuízos acumulados é obrigatória tanto para as sociedades limitadas como para qualquer outro tipo de sociedade. No entanto, para as companhias abertas, a Comissão de Valores Mobiliários (CVM) estabeleceu a obrigatoriedade de elaboração e publicação da demonstração das mutações do patrimônio líquido, a qual conterá, em uma de sua colunas, a demonstração dos lucros ou prejuízos acumulados.

Provas

Disciplina: Direito Empresarial (Comercial)

Banca: CESPE / CEBRASPE

Orgão: CEARA Portos

A Lei n.º 6.404/1976 determina que a diretoria de cada companhia fará elaborar, ao fim de cada exercício social e com base na escrituração mercantil da empresa, as seguintes demonstrações financeiras, que deverão exprimir com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício:

I balanço patrimonial;

II demonstração de lucros e prejuízos acumulados;

III demonstração do resultado do exercício;

IV demonstração das origens e aplicações de recursos (DOAR).

Acerca desse assunto, julgue os itens a seguir.

Para fins da DOAR, os empréstimos feitos e pagáveis a curto prazo serão considerados como origem de recursos.

Provas

Caderno Container