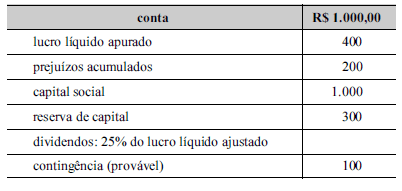

Considerando que, antes da destinação do resultado, uma

companhia apresente, ao final do exercício, os saldos das contas

e demais informações apresentadas acima, julgue os itens a

seguir.

Após as destinações, o saldo remanescente de lucros

acumulados será distribuído aos acionistas como dividendo.

Considerando que, antes da destinação do resultado, uma

companhia apresente, ao final do exercício, os saldos das contas

e demais informações apresentadas acima, julgue os itens a

seguir.

Os prejuízos acumulados serão obrigatoriamente

compensados com o lucro apurado no exercício, antes das

destinações, inclusive dividendos.

Considerando que, antes da destinação do resultado, uma

companhia apresente, ao final do exercício, os saldos das contas

e demais informações apresentadas acima, julgue os itens a

seguir.

Acerca dos critérios de avaliação e contabilização dos

investimentos societários no país, julgue os itens subseqüentes.

A distribuição de dividendos por investida, em que a

investidora tenha participação avaliada pelo método da

equivalência patrimonial, acarreta uma redução no valor

dessa participação.

Acerca dos critérios de avaliação e contabilização dos

investimentos societários no país, julgue os itens subseqüentes.

Nos termos da legislação societária (Lei n.º 6.404/1976),

é condição suficiente para a aplicação do método de

equivalência patrimonial que o investimento seja relevante

e haja coligação entre investidora e investida.

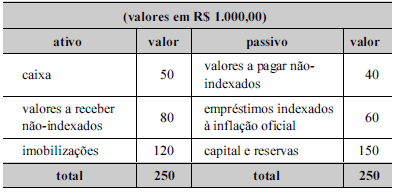

Considerando a estrutura patrimonial representada acima e os

efeitos provocados pela inflação, julgue os itens que se seguem.

Na hipótese de a empresa não ter realizado nenhuma

transação desde o levantamento acima demonstrado e a

inflação oficial no período ter correspondido a 20%,

é correto afirmar que a referida empresa sofreu uma perda,

por efeito da inflação, de R$ 18.000,00.

A propósito da consolidação das demonstrações contábeis, julgue

os seguintes itens.

Quando o controle for exercido de forma conjunta, os saldos

de contas da mesma natureza, entre as entidades que formam

a unidade de natureza econômico-financeira, devem ser

agregados integralmente às demonstrações contábeis

consolidadas de cada controladora.

A propósito da consolidação das demonstrações contábeis, julgue

os seguintes itens.

A agregação de patrimônios autônomos pertencentes a

duas ou mais entidades resulta em um patrimônio sem

personalidade jurídica própria, entendido como uma unidade

de natureza econômico-contábil.